Ζητήματα σχετικά με τον ΕΝΦΙΑ τέθηκαν στη συνάντηση του υφυπουργού Φορολογικής Πολιτικής και Δημόσιας Περιουσίας Απόστολου Βεσυρόπουλου με εκπροσώπους του συμβολαιογραφικού κόσμου.

Όπως αναφέρει η Συντονιστική Επιτροπή των Συμβολαιογραφικών Συλλόγων Ελλάδος σε ανακοίνωση της, στη συνάντηση, η οποία πραγματοποιήθηκε μετά από αίτημα των συμβολαιογράφων, τέθηκαν θέματα σχετικά «με την φορολογία του ΕΝΦΙΑ, τις στρεβλώσεις κατά την εφαρμογή του, τα ζητήματα που ανακύπτουν στην έκδοση των σχετικών πιστοποιητικών καθώς και οι αστοχίες και οι υπερβολές του συστήματος της σχετικής φορολογίας του ΕΝΦΙΑ, ο μεγάλος αριθμός νομικών και πολλών άλλων προβλημάτων που προκύπτουν κατά τη διαδικασία ελέγχου των πιστοποιητικών ΕΝΦΙΑ και της χρήσης αυτών από τους συμβολαιογράφους στα συμβόλαια μεταβιβάσεων καθώς και ο περιορισμός των εμποδίων ως προς τις μεταβιβάσεις ακινήτων».

Ο υφυπουργός άκουσε τις προτάσεις των εκπροσώπων των συμβολαιογράφων και συμφώνησε ότι πρέπει να γίνουν οι απαιτούμενες παρεμβάσεις για την επίλυση πολλών από τα ζητήματα που τέθηκαν, σύμφωνα με την ανακοίνωση.

Από «κόσκινο» περνούν οι συμβολαιογράφοι για να διαπιστωθεί αν στα συμβόλαια αγοραπωλησιών έχουν περαστεί τα πιστοποιητικά ΕΝΦΙΑ και έχουν καταβληθεί οι φόροι της μεταβίβασης.

«Σαφάρι» ελέγχων έχει ξεκινήσει η Εφορία και μαζί με τις οδηγίες που έχουν λάβει οι ελεγκτές τους παρέχονται και διευκρινήσεις για τις περιπτώσεις για τις οποίες δεν απαιτείται η επισύναψη του πιστοποιητικού ΕΝΦΙΑ στο συμβόλαιο μεταβίβασης του ακινήτου.

Υπενθυμίζεται, ότι με την προσκόμιση του πιστοποιητικού ΕΝΦΙΑ αποδεικνύεται ότι για τα προηγούμενα 5 χρόνια έχουν καταβληθεί οι φόροι για το ακίνητο που μεταβιβάζεται.

Για τις μεταβιβάσεις ακινήτων δεν απαιτείται η επισύναψη του πιστοποιητικού ΕΝΦΙΑ ή της υπεύθυνης δήλωσης:

- Για τα αγροτεμάχια φυσικών προσώπων έως και το έτος 2013. Απαιτείται όμως η μνημόνευση και επισύναψη πιστοποιητικού ΕΝ.Φ.Ι.Α. για οποιοδήποτε κτίσμα υφίσταται επί αγροτεμαχίου.

- Σε περίπτωση διόρθωσης συμβολαίου ως προς την περιγραφή των ορίων ακινήτου (π.χ. τα όρια προς Βορρά, Νότο), εφόσον δεν μεταβάλλεται κανένα άλλο περιγραφικό στοιχείο, η διεύθυνση και οι προσόψεις αυτού.

- Σε περίπτωση σύστασης δουλείας διόδου σε κοινόχρηστο χώρο οικοπέδου.

- Στην περίπτωση συμβολαιογραφικού εγγράφου με το οποίο συμφωνείται η άρση/απαλοιφή τεθείσας διαλυτικής αίρεσης μετά την εκπλήρωση του όρου (π.χ. εξόφληση του τιμήματος) και με την προϋπόθεση ότι δεν μεταβάλλονται τα περιγραφικά στοιχεία του ακινήτου. Το αυτό ισχύει και στην περίπτωση συμφωνίας περί μη ισχύος/εξάλειψης της διαλυτικής αίρεσης. Αντίθετα, κατά την πλήρωση της αίρεσης, απαιτείται η προσκόμιση του πιστοποιητικού.

- Σε συμβόλαιο μονομερούς αποδοχής πρότασης δωρεάς αιτία θανάτου.

- Σε αποδοχή της κληρονομιάς οικοπεδούχου, για τα ακίνητα του εργολαβικού ανταλλάγματος, για τα έτη για τα οποία είναι υπόχρεος σε δήλωση ο εργολάβος.

- Σε περίπτωση δέσμευσης ή αποδέσμευσης θέσεων στάθμευσης, σύμφωνα με τις διατάξεις των ν.1221/80 και 960/79.

- Σε μονομερή εξάλειψη υποθήκης ή στην άρση κατάσχεσης.

- Σε παραχώρηση υποθήκης ή προσημείωσης για εξασφάλιση δικαιωμάτων του Ελληνικού Δημοσίου.

- Σε περιπτώσεις αμιγούς τροποποίησης κανονισμού πολυκατοικίας, με την προϋπόθεση ότι σε αυτόν δεν ορίζονται αποκλειστικές χρήσεις ή παρακολουθήματα οριζόντιων ιδιοκτησιών ή αλλαγή χρήσης ιδιοκτησίας ή δεν τροποποιούνται οι κοινόχρηστοι χώροι.

- Σε περίπτωση σύνταξης συμβολαιογραφικού εγγράφου για παράταση ισχύος προσυμφώνου, αποκλειστικά ως προς την ημερομηνία σύνταξης του οριστικού συμβολαίου, με την προϋπόθεση ότι κατά το χρόνο αυτό το προσύμφωνο είναι σε ισχύ.

- Σε περίπτωση σύνταξης προσυμφώνου πώλησης μελλοντικού δικαιώματος.

- Σε περίπτωση παράτασης αποκλειστικά της διάρκειας ισχύος μισθωτηρίου συμβολαίου και συμβολαίου χρηματοδοτικής ή χρονομεριστικής μίσθωσης, ενόσω αυτά είναι ακόμα σε ισχύ, και εφόσον δεν επέρχεται καμία άλλη μεταβολή στη σύμβαση.

- Σε περίπτωση που ο μισθωτής ακινήτου υπεκμισθώσει το ακίνητο σε τρίτο πρόσωπο με συμβολαιογραφικό έγγραφο, χωρίς να συμβάλλεται ο κύριος αυτού.

newsbomb.gr

Τροποποιείται και συμπληρώνεται η απόφαση για την έκπτωση, τη μείωση και την αναστολή πληρωμής στον ΕΝΦΙΑ μετά τη σχετική απόφαση του διοικητή της ΑΑΔΕ, Γιώργου Πιτσιλή η οποία δημοσιεύθηκε στην Εφημερίδα της Κυβερνήσεως.

Στο άρθρο 2 ορίζονται οι προϋποθέσεις χορήγησης έκπτωσης 50% που είναι οι εξής:

1.Το συνολικό φορολογητέο οικογενειακό εισόδημα του προηγούμενου φορολογικού έτους να μην υπερβαίνει τα 9.000 ευρώ προσαυξημένο κατά 1.000 ευρώ για τον ή τη σύζυγο και κάθε εξαρτώμενο μέλος. Με τη νέα απόφαση ως συνολικό φορολογητέο οικογενειακό εισόδημα θεωρείται το άθροισμα του συνολικού φορολογητέου εισοδήματος του συζύγου, της συζύγου και των εξαρτώμενων τέκνων, σε όσες περιπτώσεις ορίζεται από το νόμο ότι τα εισοδήματα των τέκνων συναθροίζονται με αυτά των γονέων, καθώς και του συνολικού φορολογητέου εισοδήματος των εξαρτώμενων τέκνων που έχουν υποβάλει ατομική δήλωση φορολογίας εισοδήματος. Το συνολικό φορολογητέο οικογενειακό εισόδημα και ο αριθμός των εξαρτώμενων τέκνων λαμβάνονται από τις δηλώσεις φορολογίας εισοδήματος του οικείου φορολογικού έτους, οι οποίες έχουν υποβληθεί εμπρό θεσμα. Αν οι σύζυγοι υποβάλλουν χωριστή δήλωση, λαμβάνεται ο μεγαλύτερος αριθμός τέκνων που έχει δηλωθεί σε μία εκ των δύο δηλώσεων. Το συνολικό φορολογητέο εισόδημα προσδιορίζεται από το άθροισμα του καθαρού εισοδήματος, όπως προκύπτει από τα ποσά των κωδικών του Πίνακα 4 της δήλωσης ή δηλώσεων φορολογίας εισοδήματος του οικείου φορολογικού έτους, τα οποία λαμβάνονται υπόψη για τον προσδιορισμό του εισοδήματος, των ποσών των κωδικών των περιπτώσεων 2, 3, 4, 5, 6, 9, 10, 11, 12 και 18 του Πίνακα 6 της δήλωσης και του ποσού της προστιθέμενης διαφοράς αντικειμενικής δαπάνης, όπου αυτή εφαρμόζεται.

2. Η συνολική επιφάνεια των κτισμάτων, αποτελούμενη από το άθροισμα των κύριων και βοηθητικών χώρων των κατηγοριών ακινήτων 1 έως και 12 (εκτός 4, 41 έως και 47), αποπερατωμένων και ημιτελών, καθώς και η συνολική αξία της ακίνητης περιουσίας, όπως αυτή προσδιορίζεται για τον υπολογισμό του συμπληρωματικού φόρου, λαμβάνεται από τις δηλώσεις ΕΝ.Φ.Ι.Α. του οικείου έτους, οι οποίες έχουν υποβληθεί εμπρόθεσμα, λαμβανομένου υπόψη του ποσοστού συνιδιοκτησίας και του είδους του δικαιώματος επί των ακινήτων. 3. Πλήρης απαλλαγή από τον ΕΝΦΙΑ χορηγείται στις οικογένειες που είναι τρίτεκνες ή πολύτεκνες ήπεριλαμβάνουν ανάπηρα άτομα κατά ποσοστά 80% και άνω χορηγείται υπό τις ακόλουθες προϋποθέσεις:α) Το «συνολικό ετήσιο καθαρό οικογενειακό εισόδημα» του προηγούμενου έτους δεν έχει υπερβεί τις 12.000 ευρώ, προσαυξημένο κατά 1.000 ευρώ για τον ή τη σύζυγο και κάθε εξαρτώμενο μέλοςκαι β) Το σύνολο της επιφάνειας των κτισμάτων στα οποία κατέχουν δικαιώματα πλήρους ή ψιλής κυριότητας ή επικαρπίας ο υπόχρεος υποβολής δήλωσης φορολογίας εισοδήματος, η σύζυγος και τα εξαρτώμενα τέκνα της οικογένειάς του δεν υπερβαίνει τα 150 τετραγωνικά μέτρα. Σύμφωνα με την απόφαση, η αναπηρία του υπόχρεου και της συζύγου λαμβάνεται από τη δήλωση ή τις δηλώσεις φορολογίας εισοδήματος του οικείου φορολογικού έτους ή από τα αρχεία των Κέντρων Πιστοποίησης Αναπηρίας (ΚΕ.Π.Α.) ή την Εφαρμογή των Δ.Ο.Υ. «Καταχώρηση Αναπηριών». Η αναπηρία των τέκνων, λαμβάνεται από την Εφαρμογή των Δ.Ο.Υ. «Καταχώρηση Αναπηριών» ή από τα αρχεία των ΚΕ.Π.Α. ή, εφόσον το τέκνο υποβάλει δήλωση φορολογίας εισοδήματος, από τη δήλωση φορολογίας εισοδήματος αυτού του οικείου φορολογικού έτους. Στις περιπτώσεις κατά τις οποίες η μείωση χορηγείται με υπόδειγμα από τη Δ.Ο.Υ., απαιτείται, πριν τη χορήγηση της έκπτωσης, η καταχώρηση της πληροφορίας για την αναπηρία στην εφαρμογή «Καταχώρηση Αναπηριών» των Δ.Ο.Υ. Για την πιστοποίηση της αναπηρίας εφαρμόζονται τα ισχύοντα στη φορολογία εισοδήματος του οικείου φορολογικού έτους.

2. Για τη χορήγηση της έκπτωσης ή μείωσης κατά τα ανωτέρω ο φορολογούμενος, ο ή η σύζυγος και τα εξαρτώμενα τέκνα της οικογένειας του πρέπει να είναι φορολογικοί κάτοικοι Ελλάδας την 1η Ιανουαρίου του έτους φορολογίας.

Άρθρο 3

Χορήγηση αναστολής πληρωμής του ΕΝ.Φ.Ι.Α. σε νομικά πρόσωπα

Η χορήγηση αναστολής πληρωμής του ΕΝ.Φ.Ι.Α. σε νομικά πρόσωπα, σύμφωνα με τις διατάξεις της παραγράφου 3 του άρθρου 7 του ν. 4223/2013, πραγματοποιείται σύμφωνα με τα οριζόμενα στην ΠΟΛ. 1250/2014 απόφαση ΓΓΔΕ. Η αίτηση δύναται να υποβληθεί μέχρι και την τελευταία εργάσιμη, για τις δημόσιες υπηρεσίες, ημέρα του Δεκεμβρίου του οικείου έτους.

Δείτε εδώ ολόκληρη την απόφαση

enikonomia.gr

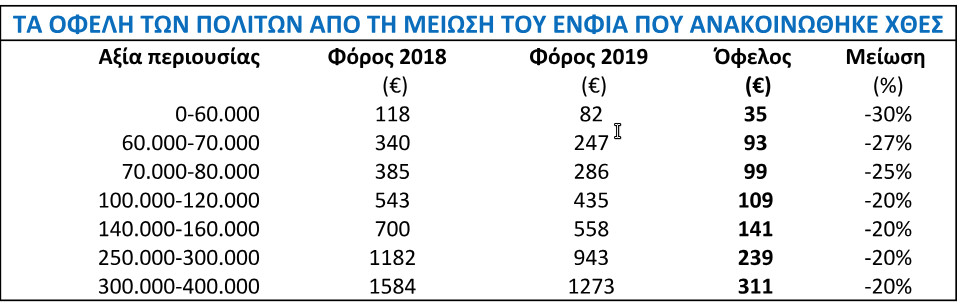

Από 35 έως 311 ευρώ κέρδος θα έχουν οι Έλληνες από τη μείωση του ΕΝΦΙΑ -Δείτε παραδείγματα

22 Ιουλ 2019Πολύ σημαντικό κέρδος θα δουν οι ιδιοκτήτες ακινήτων από τη μείωση του ΕΝΦΙΑ, την οποία εξήγγειλε χθες ο Πρωθυπουργός Κυριάκος Μητσοτάκης στην έναρξη της συζήτησης στη Βουλή για τις προγραμματικές δηλώσεις της Κυβέρνησης.

Από αυτό το μέτρο ανακούφισης για τα περισσότερα νοικοκυριά στην Ελλάδα περισσότερο ωφελημένοι θα είναι οι μικροιδιοκτήτες που θα δουν στα εκκαθαριστικά τους τον ΕΝΦΙΑ μειωμένο κατά 30%. Ωστόσο και η μεσαία τάξη θα δει σημαντική μείωση της τάξης του 20%. Οι πολλοί λίγοι (περίπου 15.000 ιδιοκτήτες) που έχουν ακίνητη περιουσία άνω του 1 εκατ.ευρώ θα δουν τον ΕΝΦΙΑ μειωμένο κατά 10%. Μάλιστα, οι ιδιοκτήτες ακινήτων θα έχουν όφελος από 35 έως και 311 ευρώ.

Ας δούμε χαρακτηριστικά παραδείγματα για το πόσο ωφελούνται οι Ελληνες από το μέτρο της κυβέρνησης:

Η απόφαση της κυβέρνησης για άμεση μείωση του ΕΝΦΙΑ αφορά και την ξεκάθαρη αναπτυξιακή στόχευση που συνδυάζεται με άλλα μέτρα άμεσης εφαρμογής όπως είναι η αναστολή καταβολής ΦΠΑ στην οικοδομή και η αναστολή φόρου υπεραξίας στις αγοραπωλησίες ακινήτων. Στόχος είναι να πάρει μετά από μία δεκαετία κρίσης ξανά εμπρός ο κατασκευαστικός κλάδος καθώς και σειρά επαγγελμάτων που συνδέονται άμεσα με αυτόν. Πάντως, το εν λόγω μέτρο είναι και μέτρο κοινωνικής δικαιοσύνης που αφαιρεί φορολογικό βάρος από τη μεγάλη πλειονότητα των πολιτών που ούτως ή άλλως υπερφορολογείται τα τελευταία χρόνια.

Παράλληλα, το μέτρο της μείωσης του ΕΝΦΙΑ οδηγεί αναπόφευκτα και στην ανατίμηση της περιουσίας των πολιτών. Αναφορικά με την κριτική που ασκείται ότι ο ΕΝΦΙΑ αφορά πρωτίστως όσους έχουν μεγάλη ακίνητη περιουσία, δεν λαμβάνεται υπόψιν η επίδραση που έχει ο συγκεκριμένος φόρος στην αξία του ακινήτου. Διότι η τιμή πώλησης ενός διαμερίσματος ή ενός οικοπέδου αυξάνεται σημαντικά όταν είναι γνωστό πως ο ΕΝΦΙΑ που θα χρειαστεί να πληρώσει ο νέος ιδιοκτήτης θα είναι μειωμένος έως και κατά 30%. Και αυτό αφορά σχεδόν όλους τους Έλληνες ιδιοκτήτες που κατέχουν μικρότερη ή μεγαλύτερη ακίνητη περιουσία.

Το σχέδιο για τις μειώσεις φόρων -Τι θα κάνει με ΕΝΦΙΑ, φορολογικούς συντελεστές, 120 δόσεις

10 Ιουλ 2019Ετοιμο είναι το σχέδιο Μητσοτάκη για την οικονομία, με παρεμβάσεις για μειώσεις φόρων, ισχυρή ανάπτυξη με περισσότερες και καλύτερες δουλειές.

Οπως προκύπτει από τον φάκελο που έχει στην διάθεσή του κάθε υπουργός, οι στρατηγικές επιλογές είναι:

Αξία στην ακίνητη περιουσία

Διασφάλιση κοινωνικής συνοχής και αλληλεγγύης

Υψηλότερο διαθέσιμο εισόδημα για όλους

Σύγχρονο Κράτος λιτό και αποτελεσματικό στην υπηρεσία του πολίτη

Οι στόχοι της κυβέρνησης Μητσοτάκη:

Διασφάλιση μακροοικονομικής σταθερότητας

Ελκυστικό φορολογικό πλαίσιο για τις επιχειρήσεις

Ταχύτερη υλοποίηση ιδιωτικοποιήσεων

Ενίσχυση ρευστότητας

Διευκολύνσεις για τα υπερχρεωμένα νοικοκυριά

Ενίσχυση του περιβάλλοντος ψηφιακής τεχνολογίας για την αντιμετώπιση της παραοικονομίας

Καλύτερες υπηρεσίες με σεβασμό στα χρήματα του πολίτη

Μείωση της επιβάρυνσης από φόρους και εισφορές για μισθωτούς, ελεύθερους επαγγελματίες και αγρότες

Μείωση διοικητικών και φορολογικών βαρών στην ακίνητη περιουσία

Αναλυτικά τα πρώτα μέτρα:

Μείωση ΕΝΦΙΑ κατά 30% εντός 2ετίας

Εκπτωση φόρου ίση με το 40%-50% της δαπάνης για ενεργειακή, λειτουργική ή αισθητική αναβάθμιση των κτιρίων

Αναστολή του φόρου επί του κέρδους στις αγοραπωλησίες ακινήτων (φόρος υπεραξίας), για τρία χρόνια και επανεξέτασή του από μηδενικής βάσης τον τέταρτο χρόνο.

Αναστολή του ΦΠΑ στην οικοδομική δραστηριότητα για τρία χρόνια.

Μελέτη μετεγκατάστασης και αξιοποίηση κτιριακών υποδομών σύμφωνα με τη νέα δομή της κυβέρνησης.

Καθιέρωση εισαγωγικού φορολογικού συντελεστή στα φυσικά πρόσωπα από 22% στο 9% για εισοδήματα μέχρι € 10.000 χωρίς μείωση του αφορολόγητου και δημιουργία νέας προοδευτικής φορολογικής κλίμακας με χαμηλότερο ανώτατο φορολογικό συντελεστή. Σταδιακή κατάργηση της ειδικής εισφοράς αλληλεγγύης.

Σταδιακή κατάργηση του τέλους επιτηδεύματος.

Βελτίωση της ειδικής ρύθμισης των 120 δόσεων για όσους χρωστούν μέχρι € 3.000 στην εφορία και τα ασφαλιστικά ταμεία και εισαγωγή πλαισίου για ευνοϊκή μεταχείριση των συνεπών φορολογούμενων και δανειοληπτών.

Μείωση των συντελεστών ΦΠΑ από 13% σε 11% και από 24% σε 22% εντός της 4ετίας.

Σταδιακή καθιέρωση υποχρεωτικής ηλεκτρονικής τιμολόγησης μεταξύ των επιχειρήσεων (B2B).

Υιοθέτηση συστήματος ηλεκτρονικής παρακολούθησης των διακινούμενων φορτίων.

Υποχρεωτική καθιέρωση της ηλεκτρονικής τιμολόγησης για τους προμηθευτές του Δημοσίου και της Τοπικής Αυτοδιοίκησης (B2G).

Μείωση του φόρου στις επιχειρήσεις από το 28% στο 20% σε βάθος διετίας. Ειδικότερα το 2020 θα μειωθεί στο 24% και το 2021 στο 20%.

Μείωση του φόρου μερισμάτων των μετοχών από 10% σε 5% το 2020.

Πηγή: iefimerida.gr

ΕΝΦΙΑ 2019: Οι έξι κατηγορίες ιδιοκτητών ακινήτων και τα ποσά που καλούνται να πληρώσουν

21 Μαρ 2019Ακόμα ένα «βάρος» αναμένεται να αποτελέσουν τα ειδοποιητήρια του ΕΝΦΙΑ, τα οποία φέτος θα καταφθάσουν σε εκατοντάδες χιλιάδες ιδιοκτήτες ακινήτων νωρίτερα από ποτέ.

Ο φόρος θα υπολογιστεί με τις αντικειμενικές αξίες του 2018, ωστόσο η πληρωμή του ΕΝΦΙΑ θα ξεκινήσει τον Αύγουστο, αντί Σεπτεμβρίου, όπως ίσχυε μέχρι το 2018. Τα ειδοποιητήρια του ΕΝΦΙΑ αναμένεται να καταφθάσουν τον Ιούλιο.

Καμία ελάφρυνση για τη μεσαία περιουσία

Σύμφωνα με δημοσίευμα της εφημερίδας «Τα Νέα», η μείωση 10% μεσοσταθμικά που θα ισχύσει στον φετινό φόρο ακινήτων δεν θα αγγίξει καθόλου όσους έχουν στην κατοχή τους μεσαία περιουσία.

Συγκεκριμένα, οι περίπου 450.000 φορολογούμενοι με ακίνητα αξίας άνω των 250.000 ευρώ για άλλη μια χρονιά θα πληρώσουν πάνω από 1 δισ. ευρώ για τα ακίνητά τους ή το 40% του ΕΝΦΙΑ που βεβαιώνεται.

Σε ό,τι αφορά τους μικροϊδιοκτήτες, ωστόσο, προκύπτουν ελαφρύνσεις κάποιων δεκάδων ευρώ συγκριτικά με τον ΕΝΦΙΑ που πλήρωσαν τον 2018.

Τα «ραβασάκια» σε... πενηνταράκια

Από τα στοιχεία που έχουν στη διάθεσή τους οι φοροτεχνικοί για τα επερχόμενα ειδοποιητήρια, σύμφωνα με το δημοσίευμα των «Νέων», προκύπτουν τα εξής δεδομένα για τον ΕΝΦΙΑ:

1.- Οσοι έχουν ακίνητη περιουσία η συνολική αξία της οποίας δεν υπερβαίνει τα 60.000 ευρώ θα δουν τον φόρο να είναι μειωμένος κατά 30% σε σχέση με το ποσό του πλήρωσαν το 2018. Το ετήσιο όφελος θα είναι μόλις 55 ευρώ κατά μέσο όρο ή σχεδόν 5 ευρώ τον μήνα. Στην κατηγορία αυτή βρίσκονται περίπου 3,5 εκατ. άτομα από το σύνολο των 5,88 εκατ. που πληρώνουν όμως το 23,5% του συνολικού φόρου που βεβαιώνεται.

2.- Για περίπου 1 εκατομμύριο φορολογουμένους που κατέχουν ακίνητη περιουσία μικρής αξίας, από 60.001 έως και 100.000 ευρώ, η μέση ετήσια κατά κεφαλήν ελάφρυνση ανέρχεται σε 80 ευρώ. Δηλαδή, καθένας από τους φορολογουμένους αυτούς θα έχει κατά μέσο όρο ελάφρυνση περίπου 7 ευρώ τον μήνα.

3.- Οι 588.000 φορολογούμενοι με ακίνητη περιουσία συνολικής αξίας από 100.000 έως 150.000 ευρώ θα δουν μια μέση φοροελάφρυνση 57 ευρώ τον χρόνο ή σχεδόν 5 ευρώ τον μήνα.

4.- Για 280.000 φορολογουμένους που διαθέτουν ακίνητα αξίας από 150.000 έως 200.000 ευρώ η μέση φοροελάφρυνση θα ανέλθει μόλις σε 21,40 ευρώ τον χρόνο ή 1,78 ευρώ τον μήνα.

5.- Την ίδια «λυπητερή» για την ακίνητη περιουσία τους θα λάβουν οι φορολογούμενοι που διαθέτουν ακίνητη περιουσία που υπερβαίνει τα 200.000 ευρώ.

Ειδικά, για τους περίπου 450.000 ιδιοκτήτες που πληρώνουν και συμπληρωματικό ΕΝΦΙΑ, δηλαδή για αυτούς που κατέχουν ακίνητη περιουσία αντικειμενικής αξίας άνω των 250.000 ευρώ, όχι μόνο δεν προβλέπεται καμία απολύτως ελάφρυνση, αλλά θα συνεχίσουν να πληρώνουν διπλό φόρο για τα ακίνητά τους (ΕΝΦΙΑ και συμπληρωματικό φόρο) που συνολικά υπερβαίνει το 1 δισ. ευρώ.

6.- Για τα αγροτεμάχια που ανήκουν σε φυσικά πρόσωπα θα ισχύσει και φέτος η εξαίρεση από τη διαδικασία υπολογισμού συμπληρωματικού φόρου, ενώ με τις νέες διατάξεις μπαίνει κόφτης στη μείωση του ΕΝΦΙΑ στα 100 ευρώ, μια έκπτωση που θεωρείται απίθανο να την κερδίσουν οι φορολογούμενοι.

Δυσβάσταχτος θα είναι και φέτος ο λογαριασμός του ΕΝΦΙΑ που θα πληρώσουν εκατοντάδες χιλιάδες ιδιοκτήτες ακινήτων.

O φόρος θα υπολογιστεί με τις ίδιες αντικειμενικές αξίες, αυτές δηλαδή που ελήφθησαν υπόψη για τον ΕΝΦΙΑ του 2018, ενώ τα εκκαθαριστικά αναμένεται να έρθουν νωρίτερα, στο τέλος Ιουλίου.

Η πληρωμή του φόρου θα ξεκινήσει από τον Αύγουστο αντί για τα τέλη Σεπτεμβρίου, όπως γινόταν τα τελευταία χρόνια, με τους φορολογουμένους να έχουν ήδη πάρει την «κρυάδα» των εκκαθαριστικών της φορολογικής δήλωσης.

Η μείωση 10% μεσοσταθμικά που θα ισχύσει στον φετινό φόρο ακινήτων δεν θα αγγίξει καθόλου όσους έχουν στην κατοχή τους μεσαία περιουσία. Ειδικά οι περίπου 450.000 φορολογούμενοι με ακίνητα αξίας άνω των 250.000 ευρώ για άλλη μια χρονιά θα πληρώσουν πάνω από 1 δισ. ευρώ για τα ακίνητά τους ή το 40% του ΕΝΦΙΑ που βεβαιώνεται.

Όμως, ακόμα και για τους περισσότερους μικροϊδιοκτήτες η έκπτωση που θα δουν στο ραβασάκι θα είναι της τάξης των 20, 30 και 50 ευρώ.

Σύμφωνα με πληροφορίες, το οικονομικό επιτελείο, για να ξεπεράσει τον σκόπελο των ανατροπών που θα προκαλούσε στον φετινό ΕΝΦΙΑ η νέα αναπροσαρμογή των αντικειμενικών αξιών, φαίνεται να έχει αποφασίσει ο φόρος ακινήτων να υπολογιστεί φέτος με βάση τις τιμές ζώνης που ισχύουν από την 1η Ιανουαρίου 2019.

Η λύση αυτή εξυπηρετεί τα σχέδια της κυβέρνησης, η οποία, οδεύοντας προς τις κάλπες, από τη μια δεν θέλει τα νοικοκυριά να λάβουν στα χέρια τους το καλοκαίρι ακόμη πιο φουσκωμένα εκκαθαριστικά ΕΝΦΙΑ λόγω των νέων τιμών ζώνης και από την άλλη θέλει να πουλήσει το αφήγημα της μείωσης κατά 10% μεσοσταθμικά του φετινού φόρου ακινήτων.

Μια μείωση η οποία αποτελεί σταγόνα στον ωκεανό των φορολογικών επιβαρύνσεων που έχει πνίξει τα νοικοκυριά.

Οι αλλαγές στον ΕΝΦΙΑ

Με τα νέα εκκαθαριστικά του ΕΝΦΙΑ, τα οποία πολύ πιθανόν να έρθουν στα τέλη Ιουλίου:

1) Όσοι έχουν ακίνητη περιουσία η συνολική αξία της οποίας δεν υπερβαίνει τα 60.000 ευρώ θα δουν τον φόρο να είναι μειωμένος κατά 30% σε σχέση με το ποσό του πλήρωσαν το 2018. Το ετήσιο όφελος θα είναι μόλις 55 ευρώ κατά μέσο όρο ή σχεδόν 5 ευρώ τον μήνα. Στην κατηγορία αυτή βρίσκονται περίπου 3,5 εκατ. άτομα από το σύνολο των 5,88 εκατ. που πληρώνουν όμως το 23,5% του συνολικού φόρου που βεβαιώνεται.

2) Για περίπου 1 εκατομμύριο φορολογουμένους που κατέχουν ακίνητη περιουσία μικρής αξίας, από 60.001 έως και 100.000 ευρώ, η μέση ετήσια κατά κεφαλήν ελάφρυνση ανέρχεται σε 80 ευρώ. Δηλαδή, καθένας από τους φορολογουμένους αυτούς θα έχει κατά μέσο όρο ελάφρυνση περίπου 7 ευρώ τον μήνα.

3) Οι 588.000 φορολογούμενοι με ακίνητη περιουσία συνολικής αξίαςαπό 100.000 έως 150.000 ευρώ θα δουν μια μέση φοροελάφρυνση 57 ευρώ το χρόνο ή σχεδόν 5 ευρώ τον μήνα.

4) Για 280.000 φορολογουμένους που διαθέτουν ακίνητα αξίας από 150.000 έως 200.000 ευρώ η μέση φοροελάφρυνση θα ανέλθει μόλις σε 21,40 ευρώ τον χρόνο ή 1,78 ευρώ τον μήνα.

5) Τον ίδιο λογαριασμό για την ακίνητη περιουσία τους θα λάβουν οι φορολογούμενοι που διαθέτουν ακίνητη περιουσία που υπερβαίνει τα 200.000 ευρώ. Ειδικά, για τους περίπου 450.000 ιδιοκτήτες που πληρώνουν και συμπληρωματικό ΕΝΦΙΑ, δηλαδή για αυτούς που κατέχουν ακίνητη περιουσία αντικειμενικής αξίας άνω των 250.000 ευρώ, όχι μόνο δεν προβλέπεται καμία απολύτως ελάφρυνση, αλλά θα συνεχίσουν να πληρώνουν διπλό φόρο για τα ακίνητά τους (ΕΝΦΙΑ και συμπληρωματικό φόρο) που συνολικά υπερβαίνει το 1 δισ. ευρώ.

Εντός του Μαρτίου αναμένεται να ανοίξει η ηλεκτρονική πύλη του TAXISnet, για την υποβολή των φετινών φορολογικών δηλώσεων.

Οι φορολογούμενοι θα έχουν προθεσμία να συμπληρώσουν και να υποβάλουν τη δήλωσή τους έως 30 Ιουνίου, ενώ σύμφωνα με πληροφορίες η ΑΑΔΕ σχεδιάζει να τρέξει την εκκαθάριση του φετινού ΕΝΦΙΑ εντός του Ιουλίου.

Εκπνέει σήμερα η προθεσμία για την πληρωμή των τελών κυκλοφορίας του 2019 καθώς και για την 5η δόση του ΕΝΦΙΑ έτους 2018.

Η πληρωμή των τελών κυκλοφορίας, μετά την παράταση που είχε δώσει το υπουργείο Οικονομικών, γίνεται μόνο στις εφορίες ενώ ο ΕΝΦΙΑ μπορεί να πληρωθεί και ηλεκτρονικά. Υπενθυμίζεται ότι το υπουργείο Οικονομιών είχε δώσει παράταση ως και το τέλος Ιανουαρίου για την εξόφληση των τελών κυκλοφορίας, προκειμένου να διευκολυνθούν οι ιδιοκτήτες οχημάτων λόγω των προβλημάτων που είχαν αντιμετωπίσει από την πρόσφατη κακοκαιρία.

Όσοι δεν καταβάλουν σήμερα τα τέλη κυκλοφορίας, από αύριο θα βρεθούν αντιμέτωποι με πρόστιμο που ισοδυναμεί με το διπλάσιο των τελών που αναλογούν στο όχημά τους. Η εκπρόθεσμη πληρωμή του ΕΝΦΙΑ συνεπάγεται πρόστιμο 0,73% για κάθε μήνα καθυστέρησης.

Μετά την οριστικοποίηση της μη περικοπής των συντάξεων, η κυβέρνηση ανεβάζει στροφές για την υλοποίηση εξαγγελίας μείωσης του ΕΝΦΙΑ, αρχής γενομένης από το φόρο ακινήτων που θα πληρώσουν οι ιδιοκτήτες το 2019.

Οι σχετικές διατάξεις για τη μείωση του ΕΝΦΙΑ αναμένεται να έρθουν στη Βουλή εντός του Δεκεμβρίου, μαζί με τη διάταξη που θα «ξηλώνει» τη νομοθετική ρύθμιση μείωσης των συντάξεων.

Σύμφωνα με τις έως τώρα πληροφορίες της εφημερίδας «Έθνος», οι διατάξεις για τη μείωση του ΕΝΦΙΑ θα αφορούν συνολικά 5,8 εκατομμύρια μικροϊδιοκτήτες ακινήτων και οι μειώσεις θα γίνουν σταδιακά σε δύο δόσεις. Μία το 2019 και η τελική το 2020.

Σύμφωνα με όσα έχει επεξεργαστεί το υπουργείο Οικονομικών για τις μειώσεις, προκύπτει ότι η μείωση του ΕΝΦΙΑ σε πρώτη φάση, δηλαδή το 2019, θα αφορά μόνο τη λεγόμενη «λαϊκή κατοικία», δηλαδή φορολογούμενους που έχουν στην κατοχής τους μόνο ένα ακίνητο μικρής αντικειμενικής αξίας.

Στη δεύτερη φάση, δηλαδή στη μείωση του 2020, οι μειώσεις θα επεκταθούν και σε όσους έχουν μεσαία ακίνητη περιουσία.

Σύμφωνα με την εφημερίδα «Έθνος», ο ΕΝΦΙΑ για τους φορολογούμενους πρόκειται να μειωθεί έως και 50%, ενώ η μεσοσταθμική μείωση θα είναι της τάξης του 30%.

Ο συντελεστής

Η μείωση του ΕΝΦΙΑ σχεδιάζεται να γίνει μέσω της καθιέρωσης ενός συντελεστή έκπτωσης στον οφειλόμενο φόρο κάθε φορολογούμενου, ο οποίος όσο αυξάνεται η συνολική αξία της περιουσίας του τόσο θα μειώνεται.

Για παράδειγμα, το 2019 για όσους έχουν ακίνητα συνολικής αντικειμενικής αξίας έως 80.000 ευρώ θα καθιερωθεί μειωτικός συντελεστής φόρου 30%.

Για όσους έχουν ακίνητα συνολικής αντικειμενικής αξίας από 80.000 έως 100.000 ευρώ, ο μειωτικός συντελεστής περιορίζεται στο 25%, ενώ για περιουσία αντικειμενικής αξίας άνω των 200.000 ευρώ δεν προβλέπεται στην πρώτη φάση έκπτωση.

Στη δεύτερη φάση, δηλαδή από το 2020, η έκπτωση θα δίνεται σε μεγαλύτερης αξίας ιδιοκτησίες, αλλά σε πολύ μικρότερο βαθμό.

Για παράδειγμα, για περιουσίες άνω τους 1.000.000 ευρώ η μείωση δεν θα ξεπερνά το 1%.

Το 2019 από τη μείωση του φόρου θα ωφεληθούν 5,4 εκατ. ιδιοκτήτες, ενώ το 2020 οι ωφελημένοι θα είναι κατά περίπου 400.000 περισσότεροι.

Για φορολογούμενους που ο ετήσιος ΕΝΦΙΑ ξεπερνά τα 223 ευρώ, η μείωση θα είναι το πολύ 30% και έτσι το συνολικό όφελος για τους ιδιοκτήτες που έχουν μεγαλύτερης αξίας περιουσίες θα είναι περιορισμένο (το πολύ της τάξης των 60 έως 70 ευρώ).

Ο σχεδιασμός του υπουργείου Οικονομικών προβλέπει σε τελικό στάδιο τη μετατροπή του ΕΝΦΙΑ σε Φόρο Ακίνητης Περιουσίας. Η μετατροπή αυτή θα γίνει μέσω μεταφοράς του φορολογικού βάρους από τη μείωση στις μικρές περιουσίες στη μεγαλύτερη ακίνητη ιδιοκτησία.

Αναλυτικά παραδείγματα

Ακίνητο στο Περιστέρι

Σε σπίτι στο Περιστέρι που ο φορολογούμενος πληρώνει τώρα 203 ευρώ, το 2019 θα πληρώσει 142 ευρώ και το 2020 102 ευρώ.

Το 2019 ο φορολογούμενος θα πληρώσει 61 ευρώ λιγότερα και το 2020 ο λογαριασμός θα μειωθεί επιπλέον 40 ευρώ, ώστε ο συνολικός ΕΝΦΙΑ να περιοριστεί κατά 50%.

Σπίτι 60.000 ευρώ στο Αιγάλεω

Σε σπίτι στο Αιγάλεω ω αξίας 60.000 ευρώ, ο φορολογούμενος πληρώνει ΕΝΦΙΑ 224 ευρώ. Το 2019 θα πληρώσει 157 ευρώ. Το 2020 θα πληρώσει 112ευρώ. Πρόκειται για μία μείωση 67 ευρώ το 2019 και άλλων 45 ευρώ το 2020. Δηλαδή το συνολικό όφελος για τον φορολογούμενο θα είναι 50% ή 112ευρώ.

Σπίτι στον Εύοσμο Θεσσαλονίκης

Σε σπίτι στον Εύοσμο Θεσσαλονίκης που ο φορολογούμενος το 2018 πληρώνει 232 ευρώ, το 2019 θα πληρώσει 162 και 116 ευρώ το 2020. Και σε αυτό το παράδειγμα προκύπτει μείωση κατά 116 ευρώ ή 50%.

aftodioikisi.gr