Ασφαλιστικές εισφορές: Κραυγή αγωνίας από ελεύθερους επαγγελματίες και αυτοαπασχολούμενους

25 Ιαν 2023Τη μείωση του μη μισθολογικού κόστους ζητούν εργοδότες, ελεύθεροι επαγγελματίες και αυτοαπασχολούμενοι, οι οποίοι ζητούν η αύξηση εισφορών να μην ξεπεράσει το 3% και να επιδοτηθούν οι ασφαλιστικές εισφορές τους με το πρόγραμμα μετατροπής συμβάσεων σε πλήρους απασχόλησης.

Οι σύλλογοι των λογιστών χθες με κοινή επιστολή τους προς τον υπουργό Εργασίας και Κοινωνικών Υποθέσεων, Κωστή Χατζηδάκη, κατόπιν παρεμβάσεων των επιχειρηματιών- πελατών τους, ζητούν την διεύρυνση των συμβάσεων μερικής απασχόλησης που μπορούν να μετατραπούν σε πλήρη με επιδότηση 40% των ασφαλιστικών εισφορών.

Συγκεκριμένα, ζητούν την ένταξη στην επιδότηση των ασφαλιστικών εισφορών των επιχειρήσεων που μετέτρεψαν τις συμβάσεις μερικής απασχόλησης που έληγαν πριν τις 31.12.2022 σε πλήρους απασχόλησης.

Όπως εξηγούν, οι εν λόγω επιχειρήσεις δεν μπορούν να ενταχθούν στο μέτρο γιατί αναγκαστικά κατά την ημερομηνία λήξης (πριν την 1.1.2023) των συμβάσεων μερικής απασχόλησης που είχαν συναφθεί μέχρι και τις 9.9.2022, ανανέωσαν αυτές και παρότι τις μετέτρεψαν σε πλήρους απασχόλησης δεν τηρούν τον όρο της παραγράφου 1 που θέλει η μετατροπή να υλοποιείται από 1ης.1.2023 μέχρι και τις 31.12.2023, όπως επίσης και τον όρο της παραγράφου 5 σύμφωνα με την οποία ως ημερομηνία σύναψης και μετατροπής των συμβάσεων εργασίας της παρ. 1 λογίζεται η ημερομηνία υποβολής της σχετικής δήλωσης στο Πληροφοριακό Σύστημα ΕΡΓΑΝΗ το οποίο υπόψη δεν έχει μέχρι σήμερα προσαρμοστεί για την υποβολή των δηλώσεων μετατροπής.

Οι εκπρόσωποι των λογιστών επισημαίνουν ότι οι συνθήκες της αγοράς είναι ακόμη δυσμενείς και οι επιχειρήσεις χρειάζονται κάθε είδους στήριξη. «Θεωρούμε ότι είναι δίκαιο να συμπεριλάβετε και τις επιχειρήσεις αυτές, λαμβάνοντας επιπλέον υπόψη σας ότι για το διάστημα από την ημερομηνία μετατροπής μέχρι την 31.12.2022 έχουν καταβάλει εισφορές πλήρους απασχόλησης χωρίς καμία επιδότηση σε αντιδιαστολή με τις άλλες επιχειρήσεις που διατήρησαν το προσωπικό τους με μερική απασχόληση», αναφέρουν οι λογιστές.

Παράλληκα κοινή θέση της πλειοψηφίας των ελεύθερων επαγγελματιών και αυτοαπασχολούμενων είναι η άμεση αναστολη της αύξησης ύψους 9,6% των ασφαλιστικών εισφορών, με βάση το ποσοστό πληθωρισμού του 2022.

Οι εκπρόσωποι των μικρομεσαίων ζητούν την κατάθεση τροπολογίας, όπου οι ασφαλιστικές εισφορές δεν θα αυξάνονται πέραν του 3%, από 1η Ιανουαρίου του 2023, καθώς δεν μπορούν να ανταποκριθούν στις λειτουργικές τους υποχρεώσεις.

Σύμφωνα με ανακοίνωση του Βιοτεχνικού Επιμελητηρίου Αθήνας, θέση και πρόταση της διοίκησης του επιμελητηρίου, που άλλωστε είχε κατατεθεί δημοσίως από τον Νοέμβριο του 2022, είναι να μην ενεργοποιηθεί ο υπάρχον νόμος που προβλέπει την αύξηση, από την 1η Ιανουαρίου 2023, με βάση τον δείκτη τιμών καταναλωτή.

Σε περίπτωση μεταβολής, προφανώς η αύξηση θα συμπαρασύρει και τις εισφορές επικούρισης και εφάπαξ, για περίπου έναν στους επτά μη μισθωτούς, που έχουν αντίστοιχες καλύψεις.

Σήμερα, ο ασφαλισμένος στην 1η κατηγορία καταβάλλει 210 ευρώ και 39 ευρώ επικουρικής, ενώ με αύξηση 9,6% θα πρέπει να καταβάλει 230,16 ευρώ συν 42,74 ευρώ.

Ο πρόεδρος του ΒΕΑ Παύλος Ραβάνης θεωρεί πρακτικά ανεφάρμοστη την αύξηση των ασφαλιστικών εισφορών, με τα αυξημένα λειτουργικά κόστη και την απομείωση του εισοδήματος των μικρομεσαίων.

Όπως επιμένουν, η αύξηση των εισφορών, θα μπορούσε να καταβληθεί από τους μικρομεσαίους ελεύθερους επαγγελματίες και αυτοαπασχολούμενους, μόνο σε περίπτωση που υπήρχε ανάπτυξη.

«Όσοι επιχειρηματίες κατάφεραν να επιβιώσουν μετά την οικονομική κρίση και την πανδημία, κινδυνεύουν να βάλουν λουκέτο, λόγω των υπέρογκων λογαριασμών ενέργειας. Είναι αδύνατον να επιβαρυνθούν και με την επιπλέον καταβολή ασφαλιστικών εισφορών.

Δυστυχώς, θα δημιουργηθεί μια νέα γενιά ληξιπρόθεσμων ασφαλιστικών οφειλών και χιλιάδες μικρομεσαίοι θα βρεθούν αντιμέτωποι με αναγκαστικά μέτρα είσπραξης και κατασχέσεις από το Κέντρο Είσπραξης Ασφαλιστικών Οφειλών» αναφέρουν χαρακτηριστικά.

Ο πίνακας με τις τελικές αυξήσεις των εισφορών των ελευθέρων επαγγελματιών από τον Ιανουάριο – Νέα αύξηση το 2024

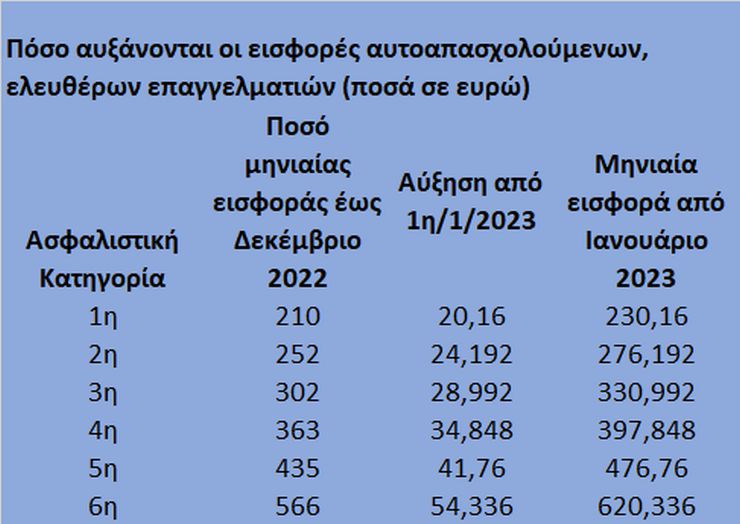

Πρόσθετα βάρη επωμίζονται από τον Ιανουάριο του 2023, οι ελεύθεροι επαγγελματίες και οι αυτοαπασχολούμενοι, καθώς αυξάνονται έως και 54,33 ευρώ τον μήνα ή έως και 652 ευρώ το χρόνο, οι ασφαλιστικές του εισφορές για τις κύριες συντάξεις.

Τα τελικά στοιχεία της Ελληνικής Στατιστικής Αρχής, κατέδειξαν μέση αύξηση του πληθωρισμού το 2022 κατά 9,6% και σύμφωνα με τον νόμο Βρούτση (4670/2020), κατά το ποσοστό αυτό θα πρέπει να αυξηθούν οι ασφαλιστικές εισφορές από την 1η Ιανουαρίου του τρέχοντος έτους.

Οι αυξήσεις των εισφορών θα επιβαρύνουν τους ασφαλισμένους του πρώην ΟΑΕΕ (ΤΕΒΕ – ΤΑΕ – ΤΣΑ) και του πρώην ΕΤΑΑ (ΤΣΜΕΔΕ, ΤΣΑΥ, Ταμείο Νομικών).

Θα ξεκινήσουν να εφαρμόζονται από την 1-1-2023 και θα γνωστοποιηθούν με τα ειδοποιητήρια του Ιανουαρίου, ενώ στις επόμενες μέρες θα εκδοθεί σχετική απόφαση του υπουργού Εργασίας και η εγκύκλιος από τον ΕΦΚΑ.

Επίσης, πρέπει να σημειωθεί ότι οι μη μισθωτοί υποχρεούνται να επιλέξουν την ασφαλιστική κατηγορία στην οποία θα ενταχθούν το 2023, εντός του Ιανουαρίου.

Το γεγονός της αύξησης των ασφαλιστικών εισφορών, αναμένεται να αυξήσει ακόμη περισσότερο τους ελεύθερους επαγγελματίες και αυτοαπασχολούμενους που επιλέγουν τη χαμηλότερη ασφαλιστική κατηγορία.

Ήδη μέχρι και το 2022, στη χαμηλότερη ασφαλιστική κατηγορία είχε ενταχθεί πάνω από το 80% των επαγγελματιών και εκτιμάται ότι από φέτος, λόγω της αύξησης, το ποσοστό θα αυξηθεί περαιτέρω.

Όσοι ήταν σε υψηλότερες κατηγορίες θα μεταπηδήσουν στην κατώτερη ή σε κατώτερη κατηγορία προκειμένου να μετριάσουν το επιπλέον κόστος, που κυμαίνεται από 20,16 έως και 54,33 ευρώ τον μήνα ή από 241,9 έως και 652 ευρώ σε ετήσια βάση.

Η εισφορά υπέρ ανεργίας

Λόγω των αντιδράσεων που εκδηλώνονται από τους επαγγελματικούς φορείς, το υπουργείο Εργασίας για να μετριάσει τις αντιδράσεις, σχεδιάζει να καταργήσει την εισφορά των 10 ευρώ υπέρ της καταπολέμησης της ανεργίας. Η συγκεκριμένη εισφορά είναι ποσοτική και όχι ποσοστιαία, που σημαίνει ότι είναι ίση για όλες τις ασφαλιστικές κατηγορίες.

Και νέα αύξηση το 2024

Σημειώνεται πως θα ακολουθήσει και νέα αύξηση το 2024, η οποία θα είναι ίση με τον μέσο πληθωρισμό του 2023, ο οποίος υπολογίζεται ότι θα κυμανθεί στο 4-5% και θα είναι και ισόποση η αναπροσαρμογή των ασφαλιστικών εισφορών.

Ο νόμος Βρούτση προβλέπει πως «από 01.01.2023 έως 31.12.2024 τα ποσά των εισφορών για κάθε κατηγορία στον Κλάδο Επικουρικής ασφάλισης θα προσαυξάνονται με διαπιστωτική πράξη του Υπουργού Εργασίας και Κοινωνικών Υποθέσεων, κατά το ποσοστό μεταβολής του μέσου ετήσιου γενικού δείκτη τιμών καταναλωτή του προηγούμενου έτους.

Σε περίπτωση αρνητικής τιμής του ως άνω ποσοστού, το ποσό της εισφοράς θα παραμένει στα επίπεδα του προηγούμενου έτους».

Έτσι σε μια διετία, οι εισφορές θα αυξηθούν κατά περίπου 15%. Επίσης, από την 01.01.2025 και εφεξής τα ως άνω ποσά των ασφαλιστικών κατηγοριών θα προσαυξάνονται κατ’ έτος κατά τον δείκτη μεταβολής μισθών.

Παρατείνονται έως τέλος του έτους οι ασφαλιστικές εισφορές επιχειρήσεων-ελεύθερων επαγγελματιών

15 Φεβ 2021Την εκ νέου παράταση έως και τις 31/12/2021 της πληρωμής των ασφαλιστικών εισφορών, για επιχειρήσεις και ελεύθερους επαγγελματίες, που αφορούσαν στην πρώτη περίοδο της καραντίνας και για τις οποίες είχε δοθεί παράταση πληρωμής μέχρι τις 30 Απριλίου 2021, ανακοίνωσε στη Βουλή ο υπουργός Εργασίας και Κοινωνικών Υποθέσεων, Κωστής Χατζηδάκης. Παράλληλα, εξήγγειλε ένα ειδικό πλαίσιο για την αποπληρωμή των οφειλών αυτών, που θα θεσμοθετηθεί με νομοθετική ρύθμιση.

Ο κ. Χατζηδάκης εξήγησε πως «εδώ και έναν χρόνο στηρίξαμε και στηρίζουμε τους επαγγελματίες, τους εργαζόμενους και τις επιχειρήσεις, σε αυτή την πρωτόγνωρη κατάσταση της πανδημίας και του εγκλεισμού που βιώνουμε όλοι. Και τα μέτρα τα οποία λαμβάνουμε, αναπροσαρμόζονται ανάλογα με την εξέλιξη της πανδημίας και τις ανάγκες που αυτή δημιουργεί.

Για τον λόγο αυτόν, οι ασφαλιστικές εισφορές, για επιχειρήσεις και ελεύθερους επαγγελματίες, οι οποίες αφορούσαν στην πρώτη περίοδο της καραντίνας και για τις οποίες είχε δοθεί παράταση πληρωμής μέχρι τις 30 Απριλίου 2021, παρατείνονται εκ νέου μέχρι και 31/12/2021. Ταυτόχρονα, με νομοθετική ρύθμιση που θα έρθει σύντομα στη Βουλή ορίζουμε ένα ειδικό πλαίσιο αποπληρωμής αυτών των οφειλών με επιλογή μεταξύ 24 άτοκων δόσεων ή 48 δόσεων με επιτόκιο 2,5% και έναρξη καταβολής των δόσεων από 1.1.2022.

Με αυτό το σχήμα ευθυγραμμιζόμαστε και με τις ρυθμίσεις φορολογικών οφειλών στις οποίες προχωρά το υπουργείο Οικονομικών, δημιουργώντας ένα ολοκληρωμένο πλαίσιο προστασίας για επιχειρήσεις και φυσικά για τους εργαζόμενούς τους. Διότι κερδισμένοι βγαίνουν εμμέσως πλην σαφώς και οι ίδιοι οι εργαζόμενοι».

Σχετικά με τις ήδη ρυθμισμένες οφειλές επιχειρήσεων, συνεχίζονται, όπως είπε, οι παρατάσεις στην καταβολή τους. Η απόφαση για την παράταση των οφειλών Ιανουαρίου θα δημοσιευτεί άμεσα σε ΦΕΚ, ενώ αναμένεται και αντίστοιχη απόφαση για τον Φεβρουάριο με τους ίδιους πληττόμενους ΚΑΔ του Ιανουαρίου.

Στόχος όλων αυτών των μέτρων είναι να αντιμετωπιστούν όσο περισσότερο γίνεται οι συνέπειες τις πανδημίας ώστε εργαζόμενοι και επιχειρήσεις «να περάσουμε στην επόμενη μέρα με όσο πιο ομαλό τρόπο γίνεται. Είναι άλλο ένα μέτρο της κυβέρνησης στο πλαίσιο των δυνατοτήτων μας, που ανακουφίζει τόσο τις επιχειρήσεις όσο τους εργαζόμενους» τόνισε ο υπουργός.

Μείωση ασφαλιστικών εισφορών: Τι αλλάζει στους μισθούς - Πώς θα γίνει η ρύθμιση οφειλών του lockdown

18 Νοε 2020Πολυνομοσχέδιο - σκούπα του υπουργείου Εργασίας στη Βουλή. Μείωση κατά 3 μονάδες των εισφορών από το 2021. Σε 12-24 δόσεις οι οφειλές της πρώτης καραντίνας

Τις διατάξεις για την μείωση των ασφαλιστικών εισφορών αλλά και για την ρύθμιση των οφειλών του πρώτου lockdown σε 12 – 24 δόσεις περιλαμβάνει μεταξύ άλλων το πολυνομοσχέδιο – σκούπα του υπουργείου Εργασίας που κατατέθηκε στη Βουλή. Το πολύ-νομοσχέδιο διαρθρώνεται με σωρεία προνοιακών και ασφαλιστικών ρυθμίσεων, μεταξύ των οποίων την αναλυτική φόρμουλα μείωσης των ασφαλιστικών εισφορών κατά 3 μονάδες από 1/1/2021 έως 31/12/2021, αλλά και τις λεπτομέρειες της ρύθμισης των ασφαλιστικών οφειλών που έχουν συσσωρεύσεις εργοδότες και επαγγελματίες από την πρώτη καραντίνα.

Το νομοσχέδιο προβλέπει πως από την 1η Ιανουαρίου 2021 οι ασφαλιστικές εισφορές των μισθωτών του ιδιωτικού τομέα μειώνονται:

Κατά 1,85 ποσοστιαίες μονάδες (πμ) των ασφαλίστρων υπέρ κλάδου ανεργίας. Η μείωση επιμερίζεται κατά 1,49 πμ στο ασφάλιστρο του εργοδότη και κατά 0,36 πμ στο ασφάλιστρο του εργαζομένου. Το συνολικό ασφάλιστρο υπέρ ανεργίας διαμορφώνεται σε 2,4 % και κατανέμεται 1,2% στον εργοδότη και 1,2% στον εργαζόμενο.

Κατά 0,30 πμ των ασφαλίστρων υπέρ του Ενιαίου Λογαριασμού για την εφαρμογή Κοινωνικών Πολιτικών, η οποία θα μειωθεί κατά 0,12 από την εργοδοτική εισφορά υπέρ του Ειδικού Λογαριασμού Ανεργίας (Ε.Κ.Λ.Α) και κατά 0,18 υπέρ του Ειδικού Λογαριασμού Προγραμμάτων Επαγγελματικής Κατάρτισης και Εκπαίδευσης (Ε.Λ.Π.Ε.Κ.Ε.). Το συνολικό ασφάλιστρο διαμορφώνεται σε 0,16% και κατανέμεται κατά 0,06% στους εργοδότες υπέρ Ε.Λ.Π.Ε.Κ.Ε. και κατά 0,10% στους εργαζόμενους υπέρ Ε.Κ.Λ.Α.

Κατά 0,85 πμ των ασφαλίστρων υπέρ του Ε.Λ.Ε.Κ.Π. Το αντίστοιχο ασφάλιστρο του εργαζομένου υπέρ Ε.Λ.Ε.Κ.Π. διαμορφώνεται σε 0,35% υπέρ πρώην ΟΕΕ.

Οι μειώσεις αυτές μεταφράζονται σε αυξήσεις καθαρών αποδοχών που ξεκινούν από τα 8 ευρώ τον μήνα στον κατώτατο μισθό των 650 και φθάνουν ή ξεπερνούν τα 23 ευρώ σε μισθωτούς με μηνιαίο μισθό ίσο ή υψηλότερο των 2.000 ευρώ. Για τους εργοδότες, το αντίστοιχο κέρδος από το «ψαλίδι» των ασφαλιστικών εισφορών ξεκινά από 12 ευρώ το μήνα για τον κατώτατο μισθό των 650 ευρώ και ξεπερνά τα 35 ευρώ, εάν ο μισθός είναι άνω των 2.000 ευρώ.

Ταυτόχρονα, οφειλές από ασφαλιστικές εισφορές εργοδοτών, αυτοαπασχολούμενων και ελευθέρων επαγγελματιών, η καταβολή των οποίων παρατάθηκε μέχρι 30 Απριλίου 2021, μπορούν να υπαχθούν σε ρύθμιση τμηματικής καταβολής έως και 24 μηνιαίες δόσεις, με επιτόκιο 2,5% ή 12 δόσεις άτοκα, με ελάχιστο ποσό μηνιαίας δόσης τα 50 ευρώ. Η πρώτη δόση καταβάλλεται μέχρι την τελευταία εργάσιμη ημέρα του μήνα υποβολής της αίτησης υπαγωγής. Η αίτηση για υπαγωγή στην ρύθμιση υποβάλλεται έως 31 Ιουλίου του 2021. Ο οφειλέτης μπορεί να επιλέξει, σε οποιοδήποτε στάδιο της ρύθμισης, την εφάπαξ εξόφληση.

Συνολικά έχουν παραταθεί έως 30 Απριλίου ασφαλιστικές υποχρεώσεις 3 μηνών για επιχειρηματίες και 4 μηνών για ελεύθερους επαγγελματίες και αυτοαπασχολούμενους. Πρόκειται για τις εισφορές περιόδου απασχόλησης Φεβρουαρίου, Μαρτίου και Απριλίου που βαρύνουν τους εργοδότες και Φεβρουαρίου, Μαρτίου, Απριλίου, Μάιου που βαρύνουν αυτοαπασχολούμενους και επαγγελματίες. Στην νέα έκτακτη ρύθμιση θα ενταχθούν οφειλές τουλάχιστον 316 εκατομμυρίων ευρώ. Τα 225 εκατομμύρια ευρώ αφορούν σε αναστολές ασφαλιστικών οφειλών επιχειρήσεων και τα υπόλοιπα 91 σε ατομικές οφειλές επαγγελματιών. Η αίτηση για την υπαγωγή στη ρύθμιση υποβάλλεται μέσω της ηλεκτρονικής πλατφόρμας του ΚΕΑΟ.

Με το ίδιο νομοσχέδιο δίνεται δεύτερη ευκαιρία για επανένταξη ασφαλισμένων οφειλετών του e-ΕΦΚΑ που ήταν στους πληττόμενους τον περασμένο Απρίλιο, έλαβαν «πάγωμα» της ρύθμισής τους για 3 μήνες, αλλά έχασαν από τον Ιούνιο έως και τον Οκτώβριο την ρύθμισή τους – για παράδειγμα την ρύθμιση των 120 δόσεων. Η επανένταξη συντελείται με την απλή καταβολή της δόσης του μηνός Νοεμβρίου 2020, η οποία πρέπει να πραγματοποιηθεί μέχρι τις 30 Νοεμβρίου. Η προθεσμία καταβολής όλων των επόμενων δόσεων της αναβιώσασας ρύθμισης παρατείνεται κατά το πλήθος των δόσεων που ήταν ανεξόφλητες την ημέρα της αναβίωσης.

Δίνεται επίσης δεύτερη ευκαιρία για το επίδομα γέννησης των 2.000 ευρώ, σε όσους γονείς δεν πρόλαβαν, λόγω και της πανδημίας, να υποβάλλουν την προβλεπόμενη αίτηση. Πλέον όλοι όσοι έγιναν γονείς εντός του 2020 μπορούν να υποβάλλουν την ηλεκτρονική τους αίτηση έως 31 Δεκεμβρίου και αυτή να θεωρηθεί εμπρόθεσμη.

Με άλλη διάταξη επιχειρείται οριστική λύση για τις εκκρεμότητες υπολογισμού των εισφορών 2017 -2019 των μη μισθωτών, προφανώς για ασφαλισμένους που έχουν υποβάλλει τροποποιητικές φορολογικές δηλώσεις. Όπως αναφέρεται οι εισφορές ετών 2017, 2018 και 2019 των ελεύθερων επαγγελματιών και αγροτών υπολογίζονται οριστικά με βάση τις υποβληθείσες δηλώσεις φόρου εισοδήματος και τις τυχόν υποβληθείσες ΑΠΔ, αρχικές και τροποποιητικές, σε περίπτωση παράλληλης απασχόλησης, οι οποίες έχουν υποβληθεί έως την τελευταία μέρα του μήνα της δημοσίευσης του νόμου. Εξομοιώνονται επίσης οι εισφορές επικουρικής ασφάλισης έμμισθων δικηγόρων και μισθωτών μηχανικών.

Με δέσμη διατάξεων του ΟΑΕΔ προβλέπεται πως οι κατοικίες του πρώην Οργανισμού Εργατικών Κατοικιών (τ. ΟΕΚ) που παραμένουν κενές και αδιάθετες, μετά την ολοκλήρωση της διαδικασίας κλήρωσης, μπορούν να παραχωρούνται κατά κυριότητα και άνευ ανταλλάγματος με απόφαση του Δ.Σ. του ΟΑΕΔ σε πολίτες με έντονες κοινωνικές και οικονομικές ανάγκες που στερούνται κατοικίας.

Χορηγείται επίσης εφάπαξ έκτακτη οικονομική ενίσχυση σε δικηγόρους, μηχανικούς και οικονομολόγους που έχουν ενταχθεί μεταξύ των μηνών Μαρτίου – Οκτωβρίου στους πληττόμενους ΚΑΔ από τον ειδικό λογαριασμό ανεργίας υπέρ των αυτοτελώς απασχολούμενων που έχει συσταθεί στον ΟΑΕΔ. Το εφάπαξ βοήθημα θα είναι της τάξης των 400 ευρώ και θα είναι ακατάσχετο και αφορολόγητο.

Ρυθμίσεις έχει το νομοσχέδιο και για την χορήγηση αποδεικτικού ασφαλιστικής ενημερότητας όπως και για το ποιοι θεωρούνται ασφαλιστικά ενήμεροι. Για να θεωρηθούν ασφαλιστικά ενήμερα τα Νομικά Πρόσωπα λαμβάνονται υπόψη οι οφειλές τους από τυχόν εργοδοτικές υποχρεώσεις. Διαγράφεται η ρύθμιση που προέβλεπε πως ειδικά για τις προσωπικές εταιρίες, λαμβάνονται υπόψη τόσο οι οφειλές τους από τυχόν εργοδοτικές υποχρεώσεις όσο και οι οφειλές των φυσικών προσώπων που συμμετέχουν σε αυτές. Προστίθενται και όσοι ήταν ή είναι διαχειριστές ΙΚΕ στα πρόσωπα που έχουν υποχρέωση να προσκομίσουν αποδεικτικό ασφαλιστικής ενημερότητας σε περίπτωση μεταβίβασης ακινήτου λόγω πώλησης, γονικής παροχής ή δωρεάς. Ορίζεται επίσης πως για τη συμμετοχή σε διαγωνισμούς ανάληψης εκτέλεσης δημοσίων έργων ή προμηθειών από τον δημόσιο τομέα αρκεί πλέον να προσκομίζεται η βεβαίωση του Ευρωπαϊκού Ενιαίου Εγγράφου Σύμβασης (ΕΕΕΣ) από τον υπόχρεο στην υπηρεσία που υποβάλλεται η προσφορά. Η ίδια αλλαγή επέρχεται και προκειμένου να γίνει δεκτός εργολήπτης σε δημοπρασία οποιουδήποτε τεχνικού έργου.

Αποδεικτικό ενημερότητας απαιτείται από τον οικοπεδούχο σε περίπτωση προσυμφώνου μεταβίβασης ποσοστών εξ αδιαιρέτου οικοπέδου στο πλαίσιο εργολαβικής σύμβασης με την οποία αναλαμβάνεται η ανέγερση πολυκατοικίας με αντιπαροχή, μόνο κατά τη σύνταξη του συμβολαιογραφικού προσυμφώνου με τον εργολάβο. Στη συνέχεια, ο οικοπεδούχος απαλλάσσεται από την υποχρέωση προσκόμισης αποδεικτικού ασφαλιστικής ενημερότητας κατά τη μεταβίβαση ποσοστών επί του οικοπέδου σε τρίτον, εφόσον κατά τη μεταβιβαστική δικαιοπραξία συμβάλλεται και ο εργολάβος. Στην περίπτωση αυτή το αποδεικτικό ενημερότητας προσκομίζεται από τον εργολάβο.

Ειδικά για τη μεταβίβαση ακινήτου εξ επαχθούς αιτίας ή για τη σύσταση εμπράγματου δικαιώματος επ' αυτού, ορίζεται πως στις περιπτώσεις που το ποσό από τη μεταβίβαση ακινήτου δεν υπολείπεται της αντικειμενικής αξίας αυτού και δεν επαρκεί για την ολοσχερή εξόφληση του αναγραφόμενου ποσού στις βεβαιώσεις οφειλής προς τη ΔΟΥ και τους φορείς κοινωνικής ασφάλισης, από αυτό ικανοποιούνται συμμέτρως οι απαιτήσεις της Φορολογικής Διοίκησης από φόρο προστιθέμενης αξίας, παρακρατούμενους και επιρριπτόμενους φόρους με τις απαιτήσεις του e-ΕΦΚΑ. Εφόσον ικανοποιηθούν οι απαιτήσεις και υφίστανται επιπλέον οφειλές στο Δημόσιο και στους ΟΤΑ, αυτές ικανοποιούνται συμμέτρως από το εναπομείναν τίμημα.

Με άλλη ρύθμιση δίνεται η δυνατότητα στους μακροχρόνια άνεργους (εγγεγραμμένοι στα μητρώα ΟΑΕΔ άνω των 12 μηνών) να έχουν μια περιστασιακή εργασία χωρίς να χάνουν τις πρόνοιες του Οργανισμού λόγω της μακροχρόνιας ανεργίας.

www.ethnos.gr

Πότε πληρώνονται οι ασφαλιστικές εισφορές Μαρτίου, Απριλίου και Μαΐου του τρέχοντος έτους (ΚΥΑ)

28 Σεπ 2020Παράταση μέχρι και τις 30 Απριλίου 2021 προβλέπεται για τις προθεσμίες καταβολής των ασφαλιστικών εισφορών περιόδων απασχόλησης Μαρτίου, Απριλίου και Μαΐου 2020. Η παράταση έχει χορηγηθεί στο πλαίσιο των μέτρων για την αντιμετώπιση των συνεπειών του κορονοϊού, σύμφωνα με την Κοινή Υπουργική Απόφαση των Υπουργείων Οικονομικών και Εργασίας.

Ειδικότερα, η σχετική ΚΥΑ αναμένεται να δημοσιευθεί στο ΦΕΚ εντός των επόμενων ημερών. Παράλληλα, προβλέπεται μέχρι τις 30 Απριλίου 2021, αναστολή λήψης αναγκαστικών μέτρων για την είσπραξη ληξιπρόθεσμων οφειλών προς Φορείς Κοινωνικής Ασφάλισης.

Το Dikaiologitika News σας παρουσιάζει όλη την Κοινή Υπουργική Απόφαση η οποία αναφέρει την παράταση της προθεσμίας καταβολής ασφαλιστικών εισφορών, καθώς και οι προθεσμίες καταβολής των δόσεων ρυθμίσεων ή διευκολύνσεων τμηματικής καταβολής ασφαλιστικών εισφορών από επιχειρήσεις για τους απασχολούμενους μισθωτούς που αμείβονται με μισθό ή ημερομίσθιο, με σχέση εργασίας ιδιωτικού δικαίου αορίστου ή ορισμένου χρόνου, με πλήρη ή μειωμένη ή εκ περιτροπής απασχόληση.

Η παράταση της προθεσμίας καταβολής των ασφαλιστικών εισφορών και των δόσεων ρυθμίσεων ή διευκολύνσεων τμηματικής καταβολής ασφαλιστικών εισφορών, δεν επιβαρύνεται με τόκους ή προσαυξήσεις.

Παράλληλα, αναστέλλεται μέχρι 30 Απριλίου η διαδικασία λήψης αναγκαστικών μέτρων για την είσπραξη ληξιπρόθεσμων οφειλών προς Φορείς Κοινωνικής Ασφάλισης ενώ διατηρούνται οι κατασχέσεις και οι υποθήκες που έχουν επιβληθεί.

Σημειώνεται ότι, η παράταση υποβολής των Αναλυτικών Περιοδικών Δηλώσεων μπορεί να φτάσει ως τις 9 Οκτωβρίού ενώ πληροφορίες αναφέρουν ότι στις 5 Οκτωβρίου, αναμένεται να συζητηθεί στο διοικητικό συμβούλιο του e-ΕΦΚΑ στην σημερινή του συνεδρίαση της 28ης Σεπτεμβρίου. Ειδικότερα θα συζητηθεί η παράταση έως και 09/10/2020:

α) της ηλεκτρονικής υποβολής Α.Π.Δ. Ιουνίου 2020, Ιουλίου 2020 και Αυγούστου 2020 και καταβολής των αντίστοιχων ασφαλιστικών εισφορών, για τους:

- εργαζόμενους, που έχουν ενταχθεί τους μήνες Ιούνιο, Ιούλιο και Αυγουστο 2020 στο Μηχανισμό ΣΥΝ-ΕΡΓΑΣΙΑ (άρθρο 31 του Ν. 4690/2020),

- εποχικά εργαζόμενους με δικαίωμα επαναπρόσληψης, για τους οποίους ανεστάλησαν οι συμβάσεις εργασίας τους τον Ιούνιο, τον Ιούλιο και τον Αύγουστο 2020 (άρθρο 32 του Ν. 4690/2020),

- εποχικά εργαζόμενους - χωρίς δικαίωμα επαναπρόσληψης - που επαναπροσλήφθηκαν τον Ιούνιο, τον Ιούλιο και τον Αύγουστο 2020 από εργοδότες του τουριστικού και επισιτιστικού κλάδου (άρθρο 33 του Ν. 4690/2020).

β) της ηλεκτρονικής υποβολής Α.Π.Δ. Ιουλίου και Αυγούστου 2020 και καταβολής των αντίστοιχων ασφαλιστικών εισφορών, για εργαζόμενους επιχειρήσεων-εργοδοτών που δραστηριοποιούνται στον τριτογενή τομέα, υποκείμενες σε ΦΠΑ, που έλαβαν άνω του 50% των ακαθάριστων εσόδων τους, κατά το 3ο τρίμηνο του έτους 2019 και στους κλάδους των αεροπορικών μεταφορών (άρθρο 123 παρ. 1 και 3 του Ν.4714/2020) μη ενταγμένων στο Μηχανισμό ΣΥΝ-ΕΡΓΑΣΙΑ.

Η παράταση δίδεται μετά από αιτήματα που ήλθαν στην υπηρεσία προκειμένου να υλοποιηθούν οι απαραίτητες αλλαγές στις μηχανογραφικές εφαρμογές των λογιστηρίων για την υποστήριξη των νέων ρυθμίσεων.

Σε περιπτώσεις εργοδοτών, οι οποίοι, εκτός από ενταγμένους στο Μηχανισμό ΣΥΝ-ΕΡΓΑΣΙΑ ή εποχικούς με δικαίωμα ή μη επαναπρόσληψης, απασχολούν και εργαζόμενους λοιπών κατηγοριών, θα πρέπει για αυτούς να υποβάλουν Κανονική (01) ΑΠΔ για τον μισθολογική περίοδο Αυγούστου 2020 και να καταβάλουν τις αντίστοιχες ασφαλιστικές εισφορές μέχρι 30/09/2020, ενώ για τους ενταγμένους στο Μηχανισμό ΣΥΝ-ΕΡΓΑΣΙΑ ή εποχικούς με δικαίωμα ή μη επαναπρόσληψης έχουν δυνατότητα να υποβάλουν Συμπληρωματική (04) ΑΠΔ και να καταβάλουν τις αντίστοιχες απαιτητές ασφαλιστικές εισφορές μέχρι 09/10/2020.

Eπιδιώκοντας να διευκολύνει επιχειρήσεις και εργοδότες που έχουν πληγεί από την πανδημία, το κυβερνητικό οικονομικό επιτελείο ετοιμάζει ειδική ρύθμιση για τις ασφαλιστικές εισφορές του Φεβρουαρίου-Μαϊου που η πληρωμή τους είχε ανασταλεί στο πλαίσιο του πρώτου πακέτου μέτρων στήριξης.

Το καθ' ύλην αρμόδιο υπουργείο Εργασίας έχει ετοιμάσει σχέδιο Πράξης Νομοθετικού Περιεχομένου που προβλέπει:

- Νέα τετράμηνη αναστολή πληρωμής των εισφορών που πρέπει να πληρωθούν μέχρι το τέλος Σεπτεμβρίου, μετά τη λήξη της πρώτης 6μηνης αναστολής

- Δυνατότητα ρύθμισης αυτών των υποχρεώσεων και αποπληρωμής τους σε έως 24 δόσεις. Ο αριθμός των δόσεων θα συναρτάται με το ύφος της οφειλής.

Σύμφωνα με πληροφορίες το χρονικό διάστημα της παράτασης δεν έχει οριστικοποιηθεί και ενδέχεται να είναι τελικά μεγαλύτερο – έως και 8μηνο- για επιχειρήσεις και εργοδότες των κατ' εξοχήν πληττόμενων κλάδων (πρωτίστως του τουριστικού).

Ετσι, από τον Σεπτέμβριο οι υπόχρεοι εργοδότες και επιχειρήσεις θα υποχρεούνται να καταβάλλουν μόνον τρέχουσες εισφορές και θ' αρχίσουν να πληρώνουν τις “παγωμένες” από τον Ιανουάριο - ή από τον Μάρτιο όποιοι εξασφαλίσουν μεγαλύτερη περίοδο αναστολής.

Οσες υποχρεώσεις ρυθμισθούν να εξοφληθούν σε 12 δόσεις, δεν θα επιβαρυνθούν με τόκους.

Με τόκο 2,5% θα επιβαρυνθούν όσοι επιλέξουν να πληρώσουν σε περισσότερες - έως 24 – δόσεις.

Οι διατάξεις που θα ισχύσουν, θα οριστικοποιηθούν και θα ανακοινωθούν μέσα στο επόμενο 10ήμερο από τον υπουργό Εργασίας Γ. Βρούτση.

Ο πρόεδρος του ΕΛΓΑ κ. Ανδρέας Θ. Λυκουρέντζος, δήλωσε:

«Στις κρίσιμες ώρες για την Ελλάδα, λόγω της γνωστής πανδημίας και με ευαισθησία απέναντι στα οικονομικά προβλήματα τα οποία αντιμετωπίζουν οι Ελληνίδες και Έλληνες αγρότες, αποφασίσαμε την επέκταση του χρόνου καταβολής της ειδικής ασφαλιστικής εισφοράς για το ασφαλιστικό έτος 2019, από την 31η Μαρτίου στην 31η Μαΐου 2020, για όλους τους γεωργούς και κτηνοτρόφους οι οποίοι εξακολουθούν να την οφείλουν.

Αποφασίσαμε και ανακοινώνουμε αλλαγές στην λειτουργία του ΕΛΓΑ, με πρώτιστο στόχο την προστασία της δημόσιας υγείας αλλά και την έγκαιρο και αξιόπιστη εξυπηρέτηση των αγροτών οι οποίοι συναλλάσσονται με τον Οργανισμό μας.

Είμαστε μαζί με τον Πρωθυπουργό κ. Κυριάκο Μητσοτάκη στην πρώτη γραμμή του αγώνα, για προστασία της υγείας και τη διασφάλιση της κοινωνικής συνοχής».

Ασφαλιστικές εισφορές: Τελευταία ημέρα για την επιλογή ασφαλιστικής κατηγορίας για μη μισθωτούς

13 Μαρ 2020Τελευταία ημέρα σήμερα, Παρασκευή 13 Μαρτίου, για την υποβολή αίτησης απο τους 1,44 εκατ. ελεύθερους επαγγελματίες, αυτοαπασχολούμενους και αγρότες οι οποίοι πρέπει να επιλέξουν το ύψος των ασφαλιστικών τους εισφορών για το 2020.

Η πλατφόρμα www.efka.gov.gr/epilego/ είναι προσβάσιμη μέσα από την ιστοσελίδα του ΕΦΚΑ, www.efka.gov.gr. Να σημειωθεί ότι επιλογές για τους κλάδους επικούρισης και πρόνοιας δεν θα είναι διαθέσιμες έως τον Ιούλιο.

Οι υποχρεωτικά ασφαλισμένοι για τους κλάδους αυτούς (μηχανικοί, γιατροί, δικηγόροι, βενζινοπώλες, αρτοποιοί) θα πληρώνουν την ελάχιστη κατηγορία που ως ποσό ταυτίζεται με το προηγούμενο σύστημα (6,5% επί του κατώτατου μισθού για επικούριση και 4% για εφάπαξ) το πρώτο 6μηνο του 2020.

Οι ηλεκτρονικές αιτήσεις για την κύρια σύνταξη και την υγεία θα ολοκληρωθούν σήμερα Παρασκευή, 13 Μαρτίου. Τα ειδοποιητήρια του ΕΦΚΑ θα αναρτηθούν –σύμφωνα με τον προγραμματισμό– τη Δευτέρα 16 Μαρτίου και οι μη μισθωτοί θα έχουν μια εβδομάδα περιθώριο, έως την Παρασκευή 20 Μαρτίου, να πληρώσουν τις πρώτες ασφαλιστικές τους υποχρεώσεις με το νέο καθεστώς, δηλαδή τις εισφορές Ιανουαρίου 2020.

Στην ηλεκτρονική πλατφόρμα, οι επαγγελματίες και οι αγρότες βλέπουν αναλυτικές πληροφορίες για όλες τις ασφαλιστικές κατηγορίες και το ποσό της σύνταξης στο οποίο καταλήγει κάθε επιλογή. Υπενθυμίζεται πως η επιλογή είναι ελεύθερη, ωστόσο «κοστίζει» αντίστοιχα στην προσδοκώμενη σύνταξη.

Η ελάχιστη κατηγορία είναι 220 ευρώ για τους ασφαλισμένους σε πρ. ΟΑΕΕ και ΕΤΑΑ και 121 ευρώ για τους αγρότες του πρ. ΟΓΑ. Σύμφωνα με ειδικούς της κοινωνικής ασφάλισης, οι επαγγελµατίες που ασφαλίζονταν στο παρελθόν µε τις ασφαλιστικές κλάσεις του πρώην ΟΑΕΕ και είχαν υποχρέωση να αλλάζουν κλάση ανά συγκεκριµένα χρονικά διαστήµατα, φαίνεται στην πλειονότητά τους να έχουν καταβάλει µια µέση εισφορά για τα έτη 2002-2019 της τάξης των 240 ευρώ, ποσό που «χτίζει» µέσες συντάξιµες αποδοχές της τάξης των 1.200 ευρώ.

Πρόκειται για ασφαλισµένους του πρώην ΟΑΕΕ που µετρούν ήδη από 20 έως 30 έτη ασφάλισης. Στο νέο σύστηµα μπορούν να ενταχθούν στην 3η ασφαλιστική κατηγορία προκειμένου να διατηρήσουν στο ίδιο ύψος την σύνταξη που έχουν «χτίσει» μέχρι τώρα. Εάν επιθυµούν να αυξήσουν το ποσό της προσδοκώµενης σύνταξής τους, πρέπει να ενταχθούν σε µεγαλύτερη της 3ης ασφαλιστική κατηγορία. Το εν λόγω σενάριο εκτιµάται πως καλύπτει περί το 70%-80% των ασφαλισµένων του πρώην ΟΑΕΕ.

Αντίστοιχα για τους επιστήµονες του πρώην ΕΤΑΑ (δικηγόρους, συµβολαιογράφους, µηχανικούς, γιατρούς) φαίνεται πως η επιλογή της 4ης κατηγορίας διατηρεί το ύψος της προσδοκώµενης σύνταξης στο σηµερινό της ύψος και οποιαδήποτε κατηγορία από την 3η και κάτω το ρίχνει.

Μπλοκάκια

Για όσο διάστημα ο ασφαλισμένος απασχολείται παράλληλα ως μισθωτός, οι εισφορές που καταβάλλονται από την μισθωτή απασχόληση αφαιρούνται από τις εισφορές της ασφαλιστικής κατηγορίας που έχει επιλέξει.

Για το χρονικό διάστημα αυτό οι ελάχιστες εισφορές δεν μπορούν να υπολείπονται του ποσού της 2ης ασφαλιστικής κατηγορίας – 252€

- Εάν επιλεγεί ασφαλιστική κατηγορία ανώτερη της 2ης, ο ασφαλισμένος θα καταβάλλει την διαφορά μόνο για τον Κλάδο Σύνταξης.

- Εάν διακοπεί η μισθωτή απασχόληση, η εισφοροδότησή γίνεται με βάση την ασφαλιστική κατηγορία που έχει επιλεγεί και το σύνολο της εισφοράς βαρύνει τον ασφαλισμένο.

- Σε κάθε περίπτωση, με τις ασφαλιστικές εισφορές συνεισπράττονται επιπλέον εισφορές υπέρ του Κλάδου Ανεργίας ύψους 10€ και για τους Υγειονομικούς υπέρ της Στέγης Υγειονομικών ύψους 2€, μόνο εφόσον δεν καταβάλλονται αντίστοιχες εισφορές από τη μισθωτή απασχόληση.

- Η κατάταξη σε ασφαλιστική κατηγορία είναι υποχρεωτική.

- Η επιλογή θα ισχύει δεσμευτικά για όλο το έτος 2020.

- Οι εισφορές είναι μηνιαίες και καταβάλλονται έως την τελευταία εργάσιμη ημέρα του επόμενου μήνα. Οι πληρωμές εξακολουθούν να πραγματοποιούνται σε όλες τις Τράπεζες και στα ΕΛΤΑ, μέσω του Διατραπεζικού Συστήματος (ΔΙΑΣ), με εντολές πληρωμής ή με άμεση χρέωση λογαριασμού (πάγια εντολή).

- Η επιλογή κατηγορίας είναι υποχρεωτική. Σε περίπτωση που δεν επιλέξει κάποιος ασφαλιστική κατηγορία θα καταταχθεί υποχρεωτικά στην πρώτη ασφαλιστική κατηγορία.

Δύο νέες ευκαιρίες έχουν οι χιλιάδες οφειλέτες των ασφαλιστικών ταμείων οι οποίοι είτε δεν πρόλαβαν να ενταχθούν στις 120 δόσεις είτε απώλεσαν τη ρύθμιση στην πορεία.

Με εγκύκλιο του Κέντρου Είσπραξης Ασφαλιστικών Οφειλών αποσαφηνίζονται οι οφειλέτες οι οποίοι μπορούν να επανενταχθούν στη ρύθμιση των 120 δόσεων, εφόσον την έχασαν για διαφόρους λόγους και ανάλογα με την περίπτωση, έχουν στη διάθεσή τους, δύο καταληκτικές προθεσμίες. Η πρώτη είναι μέχρι την 31η Μαρτίου 2020 και η δεύτερη μέχρι την 31η Μαΐου 2020.

Στόχος είναι η διευκόλυνση των χιλιάδων οφειλετών που έχασαν την αρχική ρύθμιση, αλλά και παράλληλα, η αύξηση των εισπράξεων από το ΚΕΑΟ και η βελτίωση του προϋπολογισμού του ΕΦΚΑ.

Η επανένταξη στη ρύθμιση των 120 δόσεων έχει κόστος, καθώς ο οφειλέτης θα πρέπει να πληρώσει το σύνολο των μηνιαίων δόσεων, που αναλογούν από την ημερομηνία που απώλεσε τη ρύθμιση.

Υπενθυμίζεται ότι, μέχρι το τέλος του περασμένου Σεπτεμβρίου, είχαν βρεθεί εκτός ρύθμισης των 120 δόσεων, πάνω από 22.000 οφειλέτες του ΕΦΚΑ και μάλιστα σε λίγους μήνες, καθώς η ρύθμιση των 120 δόσεων ξεκίνησε να εφαρμόζεται από τα τέλη Μαΐου του 2029.

Η εγκύκλιος του ΚΕΑΟ

Με την εγκύκλιο του ΚΕΑΟ διευκρινίζεται ότι ισχύουν δύο προθεσμίες και συγκεκριμένα, όπως εξηγεί:

- Με τις διατάξεις του άρθρου 39 του ν.4647/2019, στο άρθρο 13 του ν.4611/2019 προστέθηκε παράγραφος 3, σύμφωνα με την οποία οι οφειλέτες που απώλεσαν τη ρύθμιση των άρθρων 2, 3, 4 και 5 του ν.4611/2019, στην οποία είχαν ενταχθεί, μπορούσαν να επανενταχθούν σ’ αυτή, μέχρι 31/5/2020, υπό την προϋπόθεση καταβολής του συνόλου των απαιτητών δόσεων καθώς και νέων βεβαιωμένων, εκτός ρύθμισης, οφειλών.

- Με τις κοινοποιούμενες (νέες) διατάξεις η προαναφερόμενη παράγραφος 3 του άρθρου 13 του ν.4611/2019 αντικαθίσταται, προκειμένου οι οφειλέτες που απώλεσαν ανυπαίτια τη ρύθμιση των άρθρων 2, 3, 4 και 5 του ν.4611/2019, στην οποία είχαν ενταχθεί, να μπορούν να επανενταχθούν σ’ αυτήν μέχρι την 31η Μαρτίου 2020, υπό την προϋπόθεση καταβολής του συνόλου των δόσεων της ρύθμισης που έχουν καταστεί απαιτητές καθώς και νέων βεβαιωμένων, εκτός ρύθμισης οφειλών. Η αίτηση για την επανένταξη στη ρύθμιση θα υποβάλλεται από τον οφειλέτη στις αρμόδιες υπηρεσίες του ΚΕΑΟ.

- Κατόπιν των ανωτέρω τροποποιούμε τις οδηγίες που δόθηκαν με την αρ. 52/2019 εγκύκλιό μας μόνο ως προς την καταληκτική ημερομηνία επανένταξης στη ρύθμιση του ν.4611/2019, η οποία ορίζεται στην 31 η Μαρτίου 2020.

- Ευνόητο είναι ότι μέχρι την ημερομηνία αυτή θα πρέπει να έχει ολοκληρωθεί η διαδικασία και με την καταβολή των απαιτητών ποσών (απαιτητές δόσεις και τυχόν νέες βεβαιωμένες εκτός ρύθμισης οφειλές.)

Ποιούς αφορά

Αναλυτικότερα, οι οφειλέτες που αναφέρονται στα άρθρα 2, 3, 4 και 5 του ν. 4611/2019 και αφορά η διάταξη του νέου ασφαλιστικού νόμου είναι οι ακόλουθοι:

- Οφειλές μη μισθωτών: Το σύνολο των οφειλών των μη μισθωτών ασφαλισμένων, που δημιουργήθηκαν έως και 31.12.2018, με τις πάσης φύσεως προσαυξήσεις, πρόσθετα τέλη και τόκους λόγω μη εμπρόθεσμης καταβολής.

- Οφειλές προς Ο.Γ.Α.: Το σύνολο των οφειλών των ασφαλισμένων προς Ο.Γ.Α., που δημιουργήθηκαν έως και 31.12.2018, με τις πάσης φύσεως προσαυξήσεις, πρόσθετα τέλη και τόκους λόγω μη εμπρόθεσμης καταβολής.

- Οφειλές εργοδοτών: Το σύνολο των οφειλών των εργοδοτών από την απασχόληση εργαζομένων, που δημιουργήθηκαν έως και 31.12.2018, συμπεριλαμβανομένων των πάσης φύσεως προσαυξήσεων, πρόσθετων τελών και τόκων λόγω μη εμπρόθεσμης καταβολής.

- Οφειλές από αχρεωστήτως καταβληθείσες παροχές: Οφειλές από κάθε είδους παροχές που καταβλήθηκαν αχρεωστήτως σε ασφαλισμένο ή συνταξιούχο έως και 31.12.2018 δύναται να υπαχθούν στη ρύθμιση, εφόσον δεν έχει εκδοθεί καταδικαστική απόφαση ποινικού δικαστηρίου σε βάρος του οφειλέτη λόγω των οφειλών αυτών.

Υποχρεωτική είναι η επιλογή ασφαλιστικής κατηγορίας από τους ελεύθερους επαγγελματίες και τους αγρότες, μέχρι τις 20 Μαρτίου, ενώ σε διαφορετική περίπτωση, όσοι δεν επιλέξουν, θα ενταχθούν στην πρώτη ασφαλιστική κατηγορία.

Με το νέο ασφαλιστικό νόμο, αλλάζει η ζωή περίπου 1.500.000 οικογενειών, μέσα από τουλάχιστον 17 αλλαγές, που αφορούν στις εισφορές και στον τρόπο ασφάλισης.

Ειδικότερα, με εγκύκλιο του ΕΦΚΑ, παρέχονται διευκρινίσεις, σχετικά με την εφαρμογή των διατάξεων που αφορούν στις εισφορές των επαγγελματιών και των αγροτών, μετά την ψήφιση του νέου ασφαλιστικού νόμου, τόσο σε ότι αφορά στις εισφορές των επαγγελματιών όσο και για τις εισφορές επιμέρους κατηγοριών επαγγελματιών.

Ιδιαίτερο ενδιαφέρον έχουν οι οδηγίες για την παράλληλη ή πολλαπλή ασφάλιση, επαγγελματιών που είναι μαι μισθωτοί ή μισθωτών σε περισσότερων του ενός εργοδότες.

Ο ΕΦΚΑ κωδικοποιεί όλες τις αλλαγές που επιφέρει ο νέος ασφαλιστικός νόμος, οι οποίες είναι οι ακόλουθες:

- Με το νέο εισφοροδοτικό σύστημα: - Θεσπίζονται έξι (6) ασφαλιστικές κατηγορίες για Ελεύθερους Επαγγελματίες και Αυτοαπασχολούμενους και μία (1) η οποία θεωρείται Ειδική ασφαλιστική κατηγορία που απευθύνεται σε νέους ασφαλισμένους κατά τα πρώτα πέντε (5) έτη ασφάλισης και έξι (6) ασφαλιστικές κατηγορίες για ασφαλισμένους του π.ΟΓΑ.

- Το ποσό εισφοράς κλάδου υγείας, μετά την 2η ασφαλιστική κατηγορία, παραμένει σταθερό.

- Η κατάταξη σε μια εκ των ασφαλιστικών κατηγοριών είναι υποχρεωτική.

- Η επιλογή ασφαλιστικής κατηγορίας είναι ελεύθερη και δηλώνεται με την υποβολή ηλεκτρονικής αίτησης. Η κατάταξη στον Κλάδο Υγείας ακολουθεί υποχρεωτικά την κατηγορία του Κλάδου Σύνταξης.

- Κατά την πρώτη εφαρμογή, σε περίπτωση μη επιλογής κατηγορίας, ο ασφαλισμένος κατατάσσεται υποχρεωτικά στην πρώτη (1η) ασφαλιστική κατηγορία.

- Παρέχεται η δυνατότητα αλλαγής ασφαλιστικής κατηγορίας (ανώτερης ή κατώτερης) ανά έτος. Η σχετική αίτηση υποβάλλεται κατά τη διάρκεια του έτους και ενεργοποιείται από την 1η Ιανουαρίου του επόμενου έτους. Σε περίπτωση μη υποβολής αίτησης αλλαγής κατηγορίας, παραμένει ενεργή η κατηγορία κατάταξης του προηγούμενου έτους.

- Στις περιπτώσεις Μη Μισθωτής δραστηριότητας με παράλληλη Μισθωτή απασχόληση, προσδιορίζεται κατώτατη, κατά περίπτωση, κατηγορία καταβολής εισφορών για το σύνολο των δραστηριοτήτων. Εφόσον το ποσό των εισφορών από την μισθωτή απασχόληση υπολείπεται του ποσού εισφοράς της κατώτατης κατηγορίας, καταβάλλεται η αντίστοιχη διαφορά.

- Παρέχεται δυνατότητα επιλογής ανώτερης κατηγορίας καταβάλλοντας την αντίστοιχη διαφορά κλάδου σύνταξης.

- Στις περιπτώσεις πολλαπλής μη μισθωτής δραστηριότητας (Ελ. Επαγγελματίας/Αυτοαπασχολούμενος/Αγρότης) θεσπίζεται η καταβολή μιας εισφοράς με κατάταξη σε μία εκ των έξι (6) ασφαλιστικών κατηγοριών των Ελεύθερων Επαγγελματιών και Αυτοαπασχολούμενων με ελεύθερη επιλογή.

- Οι ασφαλιστικές εισφορές από 01.01.2020 καταβάλλονται σε μηνιαία βάση, με ημερομηνία εμπρόθεσμης πληρωμής την τελευταία εργάσιμη ημέρα του επόμενου μήνα.

- Θεσπίζεται Ειδική ασφαλιστική κατηγορία που απευθύνεται σε νέους Ελεύθερους Επαγγελματίες και Αυτοαπασχολούμενους κατά τα πρώτα πέντε έτη ασφάλισής τους. Το πεδίο εφαρμογής των προσώπων που δύνανται να καταταγούν στην Ειδική ασφαλιστική κατηγορία διευρύνεται και πλέον το δικαίωμα παρέχεται σε όλους τους Ελεύθερους Επαγγελματίες και Αυτοαπασχολούμενους (και όχι μόνο στους αποφοίτους σχολών ανώτατης εκπαίδευσης που είναι εγγεγραμμένοι σε επιστημονικούς συλλόγους ή επιμελητήρια που έχουν τη μορφή Ν.Π.Δ.Δ).

Παράλληλη ασφάλιση

Στις περιπτώσεις Μη Μισθωτής δραστηριότητας με παράλληλη Μισθωτή απασχόληση, λαμβάνονται υπόψη τα ποσά εισφορών ανά κλάδο από τη μισθωτή απασχόληση και καταβάλλεται, εφόσον προκύπτει, η διαφορά από την κατώτατη, κατά περίπτωση, προβλεπόμενη εισφορά.

Μοναδική Μη μισθωτή δραστηριότητα - Μισθωτή απασχόληση

Στις περιπτώσεις Μη Μισθωτής δραστηριότητας με παράλληλη Μισθωτή απασχόληση, λαμβάνονται υπόψη τα ποσά εισφορών ανά κλάδο από τη μισθωτή απασχόληση και καταβάλλεται, εφόσον προκύπτει, η διαφορά από την κατώτατη, κατά περίπτωση, προβλεπόμενη εισφορά. Ειδικότερα:

- Ελεύθεροι Επαγγελματίες, Αυτοαπασχολούμενοι και Αγρότες με Μισθωτή απασχόληση. Το ποσό εισφοράς από τη μισθωτή απασχόληση δεν μπορεί να υπολείπεται του ποσού της δεύτερης (2ης), κατά περίπτωση, ασφαλιστικής κατηγορίας. Αν έχει επιλεγεί ανώτερη κατηγορία καταβάλλεται η αντίστοιχη διαφορά μόνο για τον Κλάδο Σύνταξης.

- Ελεύθεροι Επαγγελματίες, Αυτοαπασχολούμενοι (Ειδική ασφαλιστική κατηγορία) με Μισθωτή απασχόληση. Το ποσό εισφοράς από τη μισθωτή απασχόληση δεν μπορεί να υπολείπεται του ποσού της πρώτης (1ης) ασφαλιστικής κατηγορίας. Αν έχει επιλεγεί ανώτερη της ειδικής κατηγορίας εφαρμόζονται τα προβλεπόμενα στην περίπτωση α).

Πολλαπλή Μη Μισθωτή δραστηριότητα - Μισθωτή απασχόληση

Στις περιπτώσεις πολλαπλής Μη Μισθωτής δραστηριότητας με παράλληλη Μισθωτή απασχόληση, λαμβάνονται υπόψη τα ποσά εισφορών ανά κλάδο από τη μισθωτή απασχόληση και καταβάλλεται, εφόσον προκύπτει, η διαφορά από τη δεύτερη (2η) ασφαλιστική κατηγορία Ελευθέρων Επαγγελματιών και Αυτοαπασχολούμενων.

Αν έχει επιλεγεί ανώτερη της δεύτερης (2ης) κατηγορία, καταβάλλεται η αντίστοιχη διαφορά μόνο για τον Κλάδο Σύνταξης.

Πολλαπλή Μη Μισθωτή δραστηριότητα

- Στις περιπτώσεις πολλαπλής μη μισθωτής δραστηριότητας, καταβάλλεται μια ασφαλιστική εισφορά εκ των έξι (6) ασφαλιστικών κατηγοριών των Ελεύθερων Επαγγελματιών και Αυτοαπασχολούμενων, χωρίς δυνατότητα επιλογής της Ειδικής ασφαλιστικής κατηγορίας.

- Εξαιρούνται αγρότες που ασκούν πολλαπλές μη μισθωτές δραστηριότητες για τις οποίες προκύπτει υποχρέωση ασφάλισης στον π. ΟΓΑ, σύμφωνα με τις διατάξεις περί υπαγωγής στην ασφάλιση σε περιοχές με πληθυσμιακά και εισοδηματικά κριτήρια, και οι οποίοι επιλέγουν από τις ασφαλιστικές κατηγορίες αγροτών.

Συνεισπραττόμενες εισφορές

- Στις περιπτώσεις Ελεύθερων Επαγγελματιών - Αυτοαπασχολούμενων με παράλληλη μισθωτή απασχόληση καταβάλλεται, όπου απαιτείται, μία εισφορά υπέρ του κλάδου ανεργίας και υπέρ της Στέγης Υγειονομικών, από τη μισθωτή απασχόληση. Εάν δεν προβλέπεται η καταβολή τους από την μισθωτή απασχόληση, συνεισπράττονται με τις εισφορές της μη μισθωτής ασφάλισης.

- Στις περιπτώσεις ασφαλισμένων του π. ΟΓΑ με παράλληλη μισθωτή απασχόληση, καταβάλλεται, όπου απαιτείται, εισφορά υπέρ του κλάδου ανεργίας, από τη μισθωτή απασχόληση. Εάν δεν προβλέπεται η καταβολή από την μισθωτή απασχόληση συνεισπράττεται εισφορά υπέρ του Λογαριασμού Αγροτικής Εστίας (ΛΑΕ) από την μη μισθωτή ασφάλιση.

Οι νέες εισφορές

Οι κατηγορίες των νέων ασφαλιστικών εισφορών είναι οι ακόλουθες:

- 1η κατηγορία: 220 ευρώ.

- 2η κατηγορία : 262 ευρώ.

- 3η κατηγορία : 312 ευρώ.

- 4η κατηγορία: 373 ευρώ.

- 5η κατηγορία: 445 ευρώ.

- 6η κατηγορία: 576 ευρώ.

Οι εισφορές των αγροτών

Οι εισφορές των αγροτών θα είναι έξι κατηγοριών, ελεύθερης επιλογής και θα διαμορφώνονται:

- σε 121 ευρώ

- σε 144 ευρώ

- σε 173 ευρώ

- σε 207 ευρώ

- σε 249 ευρώ

- σε 324 ευρώ