«Μέσα στις φορολογικές δηλώσεις υπάρχουν οι προβλέψεις για τους αγρότες, οι οποίοι έχουν 50% έκπτωση φόρου εφ όρου ζωής υπό την προϋπόθεση ότι είναι σε συνεργατικά σχήματα», ανέφερε ο Χρήστος Σταϊκούρας.

«Από χθες μέχρι και την επόμενη εβδομάδα υλοποιούνται πέντε πρωτοβουλίες της κυβέρνησης με συνολικό δημοσιονομικό κόστος άνω του 1 δισεκατομμυρίου ευρώ», ανέφερε στον ΣΚΑΪ ο υπουργός Οικονομικών, Χρήστος Σταϊκούρας, τονίζοντας ότι «οι πρωτοβουλίες αυτές καλύπτουν το σύνολο της ελληνικής κοινωνίας».

«Μέσα στις φορολογικές δηλώσεις υπάρχουν οι προβλέψεις για τους αγρότες, οι οποίοι έχουν 50% έκπτωση φόρου εφ' όρου ζωής υπό την προϋπόθεση ότι είναι σε συνεργατικά σχήματα. Το επόμενο χρονικό διάστημα θα ενσωματωθεί στις φορολογικές δηλώσεις η πρόβλεψη για κατάργηση του τέλους επιτηδεύματος σε επιχειρήσεις που στα 3/12 του 2022 αύξησαν τον αριθμό των εργαζομένων. Ουσιαστικά είναι ρήτρα εργασίας», πρόσθεσε.

Τι είπε για το τέλος επιτηδεύματος ο Χρήστος Σταϊκούρας

Ερωτηθείς για πιθανή κατάργηση του τέλους επιτηδεύματος, ο κ. Σταϊκούρας άφησε ανοικτό το ενδεχόμενο λέγοντας ότι «αυτό θα το δούμε την επόμενη τετραετία».

Επίσης, ο κ. Σταϊκούρας τόνισε ότι «σήμερα αυξάνεται σημαντικά ο κατώτατος μισθός, ο οποίος μετακυλίεται και σε μία αύξηση διαφόρων επιδομάτων που έχουν δημοσιονομικό κόστος.

Τη Δευτέρα ανοίγει το «Σπίτι μου», ουσιαστικά τα φθηνά σπίτια για νέους έως 39 ετών, προϋπολογισμού 500 εκ. ευρώ.

Και μέχρι την Παρασκευή ανοίγει η πλατφόρμα για την αναβίωση των 72 έως 120 δόσεις στο ελληνικό δημόσιο, ΕΦΚΑ και εφορίες, όπως και η νέα ένταξη πολιτών που δυσκολεύτηκαν την προηγούμενη διετία και έχουμε καινούρια ρύθμιση 36 έως 72 δόσεις».

Προς γενική ρύθμιση χρεών προς την εφορία σε 120 δόσεις συνηγορούν τα τελευταία στοιχεία της ΑΑΔΕ για την πορεία των ληξιπρόθεσμων οφειλών, τα οποία εξακολουθούν να καλπάζουν με επιταχυνόμενους ρυθμούς.

Το 2022 καταγράφηκε νέο ρεκόρ χρεών προς την Εφορία, τα οποία προσεγγίζουν τα 114 δισ. ευρώ, ενώ παράλληλα το προηγούμενο έτος υπερδιπλασιάστηκαν οι νέες κατασχέσεις καταθέσεων από την ΑΑΔΕ.

Παρά τα αναγκαστικά μέτρα, όμως, το συνολικό ύψος των χρεών αυξήθηκε, προκαλώντας προβληματισμό στο υπουργείο Οικονομικών και στην ΑΑΔΕ.

Σύμφωνα με πληροφορίες, υπηρεσιακοί παράγοντες εισηγούνται να «ανοίξει» η ρύθμιση των 120 δόσεων και να δώσει την ευκαιρία σε όσους έχουν ληξιπρόθεσμες οφειλές να τις εντάξουν στην πολυετή ρύθμιση και να μην περιοριστεί η δυνατότητα μόνο σε όσους ήταν σε ρυθμίσεις και τις απώλεσαν.

Η σχετική διάταξη θα περιέχεται στο φορολογικό νομοσχέδιο που πρόκειται να κατατεθεί στη Βουλή και σύμφωνα με τους εισηγητές, θα φρενάρει την άνοδο των απλήρωτων χρεών.

Οι ρυθμίσεις, όπως εξαγγέλθηκαν αφορούν μόνο:

- Όσους φορολογούμενους είχαν ενταχθεί στις ρυθμίσεις των 120 δόσεων των ετών 2019 και 2020 ή και στη ρύθμιση των 36-72 δόσεων του 2021 για τα χρέη της πανδημίας αλλά δεν κατάφεραν να τις τηρήσουν και τις έχασαν.

- Όσους φορολογούμενους εντάχθηκαν στις ρυθμίσεις εκείνες και παραμένουν μέχρι σήμερα συνεπείς στην πληρωμή των δόσεων, αλλά φορτώθηκαν μετά την 1η Νοεμβρίου 2021 με νέα χρέη τα οποία είτε τακτοποίησαν με πάγιες ρυθμίσεις των 24 ή των 48 δόσεων είτε άφησαν αρρύθμιστα.

- Όσους δεν είχαν ληξιπρόθεσμα χρέη την 1η Νοεμβρίου 2021 αλλά μετά την ημερομηνία αυτή απέκτησαν χρέη που δεν κατάφεραν να εξοφλήσουν εμπρόθεσμα.

Οι υπόλοιποι οφειλέτες, με ληξιπρόθεσμα χρέη που βεβαιώθηκαν πριν από την 1η Νοεμβρίου 2021 και παρέμειναν από τότε που δημιουργήθηκαν μέχρι σήμερα αρρύθμιστα, τίθενται εκτός της ευνοϊκής ρύθμισης, εκτός και αν αλλάξει κάτι στο παρά πέντε και διευρυνθεί η ρύθμιση στην τελική της διατύπωση που θα κατατεθεί στη Βουλή.

Είναι σαφές, ότι με το συγκεκριμένο αυστηρό πλαίσιο, αποκλείεται η συντριπτική πλειοψηφία των ληξιπρόθεσμων χρεών προς την Εφορία και οι ρυθμίσεις θα προσελκύσουν μια «σταγόνα» από τον ωκεανό των ληξιπρόθεσμων χρεών.

Έκρηξη χρεών και κατασχέσεων

Νέα αύξηση κατέγραψαν τα ληξιπρόθεσμα χρέη προς την Εφορία το 2022, ανεβάζοντας στο ποσό των 113,75 δισ. ευρώ τις απλήρωτες και αρρύθμιστες οφειλές.

Σύμφωνα με τα στοιχεία της Α.Α.Δ.Ε. το 2022 τα νέα ληξιπρόθεσμα χρέη που δημιουργήθηκαν, ανήλθαν σε 8 δισ. ευρώ (για την ακρίβεια 7.968 εκατ. ευρώ), ενώ το 2021 ενώ την αντίστοιχη περίοδο πέρυσι είχαν δημιουργηθεί 6,33 δισ. νέα χρέη. Δηλαδή το 2022, τα νέα φέσια προς την Εφορία αυξήθηκαν κατά 25,9%.

Συγχρόνως, σύμφωνα, με τα στοιχεία της ΑΑΔΕ, οι εισπρακτικές υπηρεσίες προχώρησαν το 2022 σε κατασχέσεις καταθέσεων και εισοδημάτων 80.272 φορολογούμενων – οφειλετών.

Το 2021 είχαν επιβληθεί κατασχέσεις σε βάρος 39.010 οφειλετών, που σημαίνει ότι, το 2022 οι κατασχέσεις αυξήθηκαν κατά 105,8%.

Έτσι, ο συνολικός αριθμός των φορολογουμένων που βρίσκονται πλέον υπό αναγκαστικά μέτρα είσπραξης να έχει φθάσει στα 1.412.322 στο τέλος Δεκεμβρίου 2022.

Επίσης, ο συνολικός αριθμός των οφειλετών της Φορολογικής Διοίκησης μειώθηκε οριακά σε 3.990.717 ΑΦΜ το 2022, από 3.996.871 το 2021.

Διπλασιάζεται ο αριθμός των δόσεων για χρέη στην Εφορία – Το σενάριο για αύξηση στην πάγια ρύθμιση

16 Νοε 2022Μετά την απόφασή του να «παγώσει» τα επιτόκια βάσει των οποίων υπολογίζονται οι προσαυξήσεις που επιβαρύνουν τους πολίτες στα ληξιπρόθεσμα χρέη τους, το υπουργείο Οικονομικών κάνει ακόμη ένα βήμα, ώστε να διευκολύνει τους οφειλέτες προκειμένου αυτοί να υπαχθούν στην πάγια ρύθμιση των 24 δόσεων: Για τον επόμενο χρόνο παύει η υποχρέωση των πολιτών να προσκομίζουν συγκεκριμένα δικαιολογητικά. Δεν αποκλείεται όμως αυτές οι κινήσεις να έχουν και συνέχεια.

Πληροφορίες αναφέρουν πως ήδη έχει πέσει στο τραπέζι το ενδεχόμενο να διευρυνθεί ο αριθμός των δόσεων της πάγιας ρύθμισης: Και συγκεκριμένα να αυξηθεί από τις 24 δόσεις στις 48 για τις τακτικές οφειλές.

Ο «πάγος» στα επιτόκια των ρυθμίσεων

Σε κάθε περίπτωση ήδη έχουν γίνει δύο κινήσεις που σκιαγραφούν τη στρατηγική του υπουργείου Οικονομικών να διευκολύνει όσους χρωστούν στην Εφορία με τέτοιο τρόπο ώστε αυτοί να επιδείξουν συνέπεια στην αποπληρωμή των χρεών τους.

Η πρώτη κίνηση έγινε με τον «πάγο» που έβαλε το υπουργείο στα επιτόκια που επιβάλλονται σε όσους καθυστερούν να εκπληρώσουν τις φορολογικές τους υποχρεώσεις αλλά και για όσους έχουν ενταχθεί στην πάγια ρύθμιση, αποπληρώνοντας τα χρέη τους σε έως 24-48 δόσεις.

Τα συγκεκριμένα επιτόκια αναπροσαρμόζονται ανάλογα με τις αποφάσεις της Ευρωπαϊκής Κεντρικής Τράπεζας και η αύξηση των επιτοκίων του ευρώ από τον περασμένο Ιούλιο μέχρι και σήμερα κατά 1,5%, έσφιγγε τη θηλειά γύρω από το λαιμό των νοικοκυριών που αποπληρώνουν τα χρέη τους. Έτσι, κατ΄ εξαίρεση και για ένα έτος (έως 2 Νοεμβρίου 2023) το υπουργείο Οικονομικών δεν μεταβάλλει τα επιτόκια του άρθρου 53 του ΚΦΔ που αφορούν τους τόκους εκπρόθεσμης καταβολής φόρου και τους τόκους επιστροφής αχρεωστήτως καταβληθέντων φόρων. Αυτό σημαίνει ότι το επιτόκιο εκπρόθεσμης καταβολής φόρου παραμένει στο 8,76% ετησίως ή 0,73% για κάθε μήνα καθυστέρησης και στο 6% ετησίως ή 0,50% για κάθε μήνα σε περίπτωση επιστροφής αχρεωστήτως καταβληθέντων φόρων.

Σε ποια επίπεδα όμως διαμορφώνονται σήμερα τα επιτόκια;

- Καθυστέρηση πληρωμής φορολογικών υποχρεώσεων. Ο,73% από την επόμενη μέρα της λήψης της φορολογικής υποχρέωσης

- Πάγια ρύθμιση. Το επιτόκιο ανέρχεται στο 4,37% για όσους εξοφλήσουν την οφειλή σε 12 δόσεις και σε 5,87% για 24 δόσεις 5,87%. Το επιτόκιο της πάγια ρύθμισης θα επανεξεταστεί το 2023 με τη δημοσιοποίηση της ετήσιας έκθεσης του Διοικητή της ΤτΕ. Σημειώνεται ότι για οφειλές που ρυθμίζονται σε έως 12 δόσεις ο τόκος υπολογίζεται με βάση το τελευταίο δημοσιευμένο ετήσιο επιτόκιο δανείων σε ευρώ.

- Ρύθμιση 120 δόσεων. Το επιτόκιο ανέρχεται στο 3%.

- Χρέη πανδημίας. Τα χρέη που δημιουργήθηκαν την περίοδο της πανδημίας μπορούσαν να ρυθμιστούν σε έως και 72 δόσεις. Για όσους εξοφλήσουν την οφειλή τους σε 36 δόσεις δεν υπάρχει τόκος, ενώ για περισσότερες δόσεις το επιτόκιο διαμορφώνεται στο 2,5%.

Η διευκόλυνση για όσους έχουν χρέη άνω των 50.000 ευρώ

Το υπουργείο έκανε όμως ακόμη μία κίνηση: Διευκολύνει όσους έχουν χρέη πάνω από 50.000 ευρώ να αποφύγουν την γραφειοκρατία και να ενταχθούν στην πάγια ρύθμιση.

Συγκεκριμένα βάσει νόμου, για την υπαγωγή στη ρύθμιση είναι απαραίτητη η αναλυτική δήλωση όλων των εισοδημάτων, περιουσιακών στοιχείων και τυχόν οφειλών προς τρίτα πρόσωπα, η διαπίστωση ότι έχουν υποβληθεί οι φορολογικές δηλώσεις της τελευταίας πενταετίας και η προσκόμιση στοιχείων από τα οποία προκύπτει η πρόσκαιρη οικονομική αδυναμία και η δυνατότητα τήρησης των όρων της ρύθμισης, με υπογραφή για τον έλεγχο και την πιστοποίηση αυτών από ανεξάρτητο εκτιμητή, αν οι συνολικές βασικές οφειλές υπερβαίνουν το ποσό των 50.000 ευρώ

Η τρίτη αυτή προϋπόθεση που προβλέπει τη βεβαίωση από ανεξάρτητο εκτιμητή έχει ανασταλεί και πλέον η αναστολή παίρνει ακόμη ένα έτος παράταση σύμφωνα με το σχέδιο νόμου του υπουργείου Οικονομικών «Επείγουσες φορολογικές ρυθμίσεις – Τροποποίηση του Κώδικα Φόρου Προστιθέμενης Αξίας, του Κώδικα Φορολογίας Εισοδήματος και του Κώδικα Φορολογικής Διαδικασίας – Θεσμικό πλαίσιο λειτουργίας της Κεντρικής Μονάδας Κρατικών Ενισχύσεων και του Δικτύου Κρατικών Ενισχύσεων – Λοιπές ρυθμίσεις αρμοδιότητας του Υπουργείου Οικονομικών» που δόθηκε σε δημόσια διαβούλευση.

Σύμφωνα με την αιτιολογική έκθεση του σχεδίου νόμου, η παράταση της αναστολής ισχύος της περ. γ΄ της παρ. 6 της υποπαρ. Α.2 της παρ. Α του πρώτου άρθρου του ν. 4152/2013 (Α’ 107), για ένα έτος ακόμα, και συγκεκριμένα από τις 28.10.2022 έως και τις 27.10.2023 κρίθηκε απαραίτητη, προκειμένου η πάγια ρύθμιση του ν. 4152/2013 να προσαρμοστεί στην παρούσα οικονομική συγκυρία, να αρθούν τα εμπόδια υπαγωγής, που σχετίζονται με τη βεβαίωση εκτιμητή, τις εγγυήσεις και εμπράγματες ασφάλειες, στην εν λόγω ρύθμιση και να διευκολυνθούν οι πολίτες και οι επιχειρήσεις για την τακτοποίηση των υποχρεώσεών τους προς τη Φορολογική Διοίκηση.

Εγγυήσεις ή εμπράγματα βάρη που τυχόν έχουν παρασχεθεί κατ’ εφαρμογή των σχετικών διατάξεων εξακολουθούν να ισχύουν. Η εν λόγω διευκόλυνση των οφειλετών καταλαμβάνει και τις ήδη χορηγηθείσες πάγιες ρυθμίσεις, ενώ με την επανέναρξη ισχύος των σχετικών διατάξεων μετά τη λήξη της αναστολής, η υποχρέωση προσκόμισης των ως άνω δικαιολογητικών και εγγυήσεων δεν θα καταλαμβάνει τις ήδη χορηγηθείσες ρυθμίσεις κατά τη διάρκεια της αναστολής.

Και το σενάριο για 48 δόσεις

Όπως όλα δείχνουν το υπουργείο Οικονομικών έχει επικεντρώσει στο πεδίο των χρεών προς το δημόσιο και επιχειρεί να διαμορφώσει τέτοιες συνθήκες που θα επιτρέψουν στους φορολογούμενους να κλείσουν τους ανοιχτούς τους λογαριασμούς με την Εφορία. Πληροφορίες αναφέρουν μάλιστα ότι στο τραπέζι έχει πέσει ο διπλασιασμός του αριθμού των δόσεων της πάγιας ρύθμισης για τα χρέη προς την Εφορία από τις 24 στις 48 δόσεις.

Τόσο το μικρό ενδιαφέρον των οφειλετών όσο και οι νέες οδηγίες που εκδίδει στο παρά πέντε η ΑΑΔΕ, φέρνουν πιο κοντά το ενδεχόμενο της παράτασης της προθεσμίας που λήγει στις 26 Ιανουαρίου.

Νέες διευκρινίσεις για την ένταξη στη ρύθμιση των 36 -72 δόσεων των πληγέντων από την πανδημία παρέχει εγκύκλιος του διοικητή της ΑΑΔΕ, Γιώργου Πιτσιλή, η οποία πρέπει να σημειωθεί εκδίδεται στο παρά πέντε της λήξης της προθεσμίας.

Η προθεσμία για την ένταξη στη ρύθμιση λήγει στις 26 Ιανουαρίου και το αξιοπερίεργο είναι πως μέχρι τώρα έχουν υποβάλει αιτήσεις μόλις 50.000 οφειλέτες, από τους περίπου 830.000 που είναι οι δυνητικά δικαιούχοι.

Τόσο το μικρό ενδιαφέρον των οφειλετών όσο και οι νέες οδηγίες που εκδίδει η ΑΑΔΕ, φέρνουν πιο κοντά το ενδεχόμενο της παράτασης, καθώς απομένουν μόνο 7 ημέρες για την αποδοχή της ρύθμισης και 13 μέρες για την πληρωμή της πρώτης δόσης, η οποία ενεργοποιεί τη ρύθμιση.

Η εγκύκλιος της ΑΑΔΕ

Σύμφωνα με τις νέα εγκύκλιο της ΑΑΔΕ, η οποία εκδόθηκε στις 18 Ιανουαρίου 2022, στη ρύθμιση υπάγονται οφειλές βεβαιωμένες στις Δ.Ο.Υ. και τα Ελεγκτικά Κέντρα που, κατά τον χρόνο υποβολής της αίτησης, δεν τελούν σε καθεστώς ρύθμισης και έχουν βεβαιωθεί κατά το διάστημα από 1.3.2020 έως 31.7.2021.

Τα συγκεκριμένα χρέη, μπορούν, κατόπιν αίτησης του οφειλέτη, να υπαχθούν σε ρύθμιση τμηματικής καταβολής σε έως και 72 μηνιαίες δόσεις.

Το ελάχιστο ποσό μηνιαίας δόσης ρύθμισης δεν μπορεί να είναι κατώτερο από 30 ευρώ για ρυθμίσεις οφειλών συνολικού ύψους, συμπεριλαμβανομένων τόκων και προσαυξήσεων, έως 1.000 ευρώ και δεν μπορεί να είναι κατώτερο από 50 ευρώ για ρυθμίσεις οφειλών συνολικού ύψους, συμπεριλαμβανομένων τόκων και προσαυξήσεων, άνω των 1.000 ευρώ.

Οι οφειλές που ρυθμίζονται σε έως 36 δόσεις δεν έχουν επιτόκιο, ενώ εκείνες που ρυθμίζονται από 37 έως 72 δόσεις τοκίζονται με 2,5% ετησίως. Αν χαθεί η προθεσμία πληρωμής μίας δόσης επιβαρύνεται με επιτόκιο 5%.

Οι προϋποθέσεις

Προϋπόθεση για την ένταξη στη ρύθμιση είναι να πρόκειται για:

οφειλέτες φυσικά πρόσωπα επιτηδευματίες, νομικά πρόσωπα ή νομικές οντότητες που με βάση τον ΚΑΔ επλήγησαν λόγω των μέτρων για την αντιμετώπιση της πανδημίας COVID-19.

Οφειλέτες φυσικά πρόσωπα μη επιτηδευματίες, των οποίων η είτε η σύμβαση εργασίας τους ανεστάλη για οποιοδήποτε χρονικό διάστημα από 1.3.2020 έως 31.7.2021 λόγω των μέτρων για την αντιμετώπιση της πανδημίας COVID-19,

Έλαβαν αποζημίωση ειδικού σκοπού με μονομερή δήλωση, για οποιοδήποτε χρονικό διάστημα από 1.3.2020 έως 31.7.2021.

Εντάχθηκαν στο μηχανισμό ενίσχυσης «ΣΥΝ-ΕΡΓΑΣΙΑ», για οποιοδήποτε χρονικό διάστημα από 1.3.2020 έως 31.07.2021.

Έλαβαν μειωμένο μίσθωμα, για οποιοδήποτε χρονικό διάστημα από 1.3.2020 έως 31.7.2021 και έχουν αποζημιωθεί κατόπιν ελέγχου των δηλώσεων «COVID-19».

Ήταν εγγεγραμμένοι στο μητρώο ανέργων του ΟΑΕΔ οποιοδήποτε διάστημα από 1.3.2020 έως 31.7.2021.

Το σύνολο των οφειλών

Στη ρύθμιση υπάγεται υποχρεωτικά το σύνολο των βεβαιωμένων και ληξιπρόθεσμων οφειλών στις Δ.Ο.Υ. και τα Ελεγκτικά Κέντρα που έχουν βεβαιωθεί κατά το διάστημα από 1.3.2020 έως 31.7.2021 και κατά το χρόνο υποβολής της αίτησης δεν τελούν σε καθεστώς άλλης ρύθμισης ούτε σε αναστολή είσπραξης.

Επίσης, στη ρύθμιση υπάγονται μετά από επιλογή του οφειλέτη:

Οφειλές ή δόσεις οφειλών, βεβαιωμένες κατά το χρονικό διάστημα από 1.3.2020 έως 31.7.2021, που κατά το χρόνο υποβολής της αίτησης είναι μη ληξιπρόθεσμες και δεν τελούν σε καθεστώς άλλης ρύθμισης και

Οφειλές βεβαιωμένες κατά το χρονικό διάστημα από 1.3.2020 έως 31.7.2021, που κατά το χρόνο υποβολής της αίτησης είναι ληξιπρόθεσμες, τελούν σε αναστολή είσπραξης και δεν τελούν σε καθεστώς άλλης ρύθμισης.

Επιπλέον, εντάσσονται στη ρύθμιση, κατόπιν επιλογής του οφειλέτη, ανεξαρτήτως των κριτηρίων και της ημερομηνίας βεβαίωσής τους, οφειλές που δεν τελούν σε καθεστώς ρύθμισης και για τις οποίες έχει χορηγηθεί αναστολή είσπραξης ή/και παράταση καταβολής.

Κατ' εξαίρεση, εφόσον πρόκειται για ιδιοκτήτες επιχειρήσεων που απαγορεύτηκε η λειτουργία τους οποτεδήποτε κατά το χρονικό διάστημα από 27.10.2020 έως 31.7.2021, εντάσσονται στη ρύθμιση, κατόπιν επιλογής του οφειλέτη, οφειλές που βεβαιώθηκαν κατά το διάστημα από 1.3.2020 έως 31.7.2021 και οφειλές που, ανεξαρτήτως του χρόνου βεβαίωσης, έληξαν κατά το διάστημα από 1.3.2020 έως 31.7.2021 και έχουν υπαχθεί από 27.10.2020 έως τις 05.11.2021 σε καθεστώς πάγιας ρύθμισης, υπό τον όρο ότι η ρύθμιση αυτή βρίσκεται σε ισχύ κατά την 05.11.2021.

Στη ρύθμιση εντάσσεται με αίτηση του οφειλέτη το σύνολο των οφειλών της πάγιας ρύθμισης που είναι σε ισχύ και οι οποίες πληρούν τις προϋποθέσεις της περίπτωσης αυτής. Δεν ρυθμίζεται μέρος των οφειλών αυτών. Εάν στην πάγια ρύθμιση υφίστανται και οφειλές που δεν πληρούν τις προϋποθέσεις της παρούσας, για αυτές εξακολουθεί να ισχύει η υφιστάμενη πάγια ρύθμιση.

Στην περίπτωση αυτή απαιτείται επικοινωνία του φορολογούμενου με την αρμόδια Δ.Ο.Υ. στην οποία είναι βεβαιωμένες οι οφειλές (αυτοπροσώπως ή μέσω ηλεκτρονικού ταχυδρομείου) προκειμένου να καταχωρηθεί εκ νέου η ρύθμιση για τις υπολειπόμενες οφειλές (ως συνέχεια της προηγούμενης) και να λάβει γνώση για τη νέα Ταυτότητα Ρυθμισμένης Οφειλής (Τ.Ρ.Ο.)

Σε περίπτωση που απολεσθεί η ρύθμιση, η οποία περιείχε και οφειλές που ήταν προηγουμένως στην πάγια ρύθμιση, οι εν λόγω οφειλές δύνανται να υπάγονται στην πάγια ρύθμιση δεύτερης ευκαιρίας σύμφωνα με την περίπτωση 1γ. της υποπαρ. Α2 της παρ. Α του ν. 4152/2013, με την επιφύλαξη των διατάξεων της παρ. 7 του άρθρου 43 του ν. 4646/2019 (Α' 201), όπως ισχύουν.

Εξαιρέσεις

Στη ρύθμιση δεν δύνανται να υπαχθούν:

ο φόρος εισοδήματος φορολογικού έτους 2020

οφειλές οι οποίες αφορούν σε ανάκτηση κρατικών ενισχύσεων που χορηγήθηκαν με τη σύσταση ειδικών αφορολόγητων αποθεματικών ή σύμφωνα με άλλες διατάξεις και

δόσεις ρυθμίσεων τμηματικής καταβολής βάσει δικαστικής απόφασης ή προσωρινής διαταγής ή κατ' εφαρμογή του ν. 4469/2017 (Α' 62).

Υποβολή αίτησης - Καταβολή δόσεων

Η αίτηση για υπαγωγή σε πρόγραμμα ρύθμισης των 36-72 δόσεων υποβάλλεται ηλεκτρονικά μέχρι και την 26/01/2022 μέσω διαδικτυακής εφαρμογής για όλες τις περιπτώσεις που αυτό υποστηρίζεται τεχνικά και επέχει θέση υπεύθυνης δήλωσης.

Η ρύθμιση καθίσταται ενεργή και ο οφειλέτης τυγχάνει των ευεργετημάτων αυτής από την εμπρόθεσμη εξόφληση της πρώτης δόσης. Συνακόλουθα, η υπαγωγή του οφειλέτη στη ρύθμιση συντελείται με την καταβολή της πρώτης δόσης, η οποία δεν μπορεί να υπερβαίνει τις τρεις εργάσιμες ημέρες από την ημερομηνία αίτησης υπαγωγής στη ρύθμιση και σε κάθε περίπτωση καταβάλλεται μέχρι και την 31η/1/2022.

Οι επόμενες δόσεις της ρύθμισης καταβάλλονται έως την τελευταία εργάσιμη ημέρα των επομένων μηνών.

Εφόσον δεν εξοφληθεί η πρώτη δόση εντός της αποκλειστικής προθεσμίας των τριών εργάσιμων ημερών από την ημερομηνία υποβολής της αίτησης ένταξης στη ρύθμιση, ο αιτών πρέπει να υποβάλει νέα αίτηση προκειμένου να ρυθμίσει τις οφειλές του.

Αίρονται οι κατασχέσεις υπό όρους

Με την υποβολή από τον οφειλέτη αίτησης για υπαγωγή στη ρύθμιση, τα αποδιδόμενα ποσά από συμψηφισμούς, από παρακρατήσεις αποδεικτικού ενημερότητας και βεβαίωσης οφειλής και από μέτρα αναγκαστικής είσπραξης μπορούν να καλύπτουν την πρώτη δόση, εφόσον εισπράττονται εντός της προθεσμίας της προηγούμενης παραγράφου και δεν πιστώνονται διαφορετικά κατά τις κείμενες διατάξεις.

Στις περιπτώσεις αυτές η διαδικασία επικύρωσης της ρύθμισης και πίστωσης της πρώτης δόσης αυτής ολοκληρώνεται στις Δ.Ο.Υ./Ελεγκτικά Κέντρα.

Εξαιρετικά για τις περιπτώσεις που υφίσταται αδυναμία διαδικτυακής υποστήριξης, η αίτηση για την υπαγωγή των οφειλών στη ρύθμιση υποβάλλεται, είτε αυτοπρόσωπα είτε μέσω ηλεκτρονικού ταχυδρομείου, στην Υπηρεσία της Φορολογικής Διοίκησης που είναι αρμόδια για την επιδίωξη της είσπραξης της οφειλής ή στη Δ.Ο.Υ. που είναι βεβαιωμένη η οφειλή, η οποία σε κάθε περίπτωση υποχρεούται να τη διαβιβάσει αμελλητί στην αρμόδια για την επιδίωξη της είσπραξης υπηρεσία.

Ο ενδιαφερόμενος μπορεί να λάβει πληροφορίες σχετικά με τις οφειλές του από την επιλογή «Οφειλές εκτός ρύθμισης και πληρωμή» μέσω του συνδέσμου myaade.gr στην "πλατφόρμα πληροφόρησης για τις Οφειλές, Πληρωμές & Επιστροφές" της ΑΑΔΕ (https://www1.aade.gr/).

Συνυπόχρεοι

Στη ρύθμιση δύνανται να υποβάλλουν αίτηση υπαγωγής με τους ίδιους όρους:

ο πρωτοφειλέτης (φυσικό πρόσωπο ή ο νόμιμος εκπρόσωπος στην περίπτωση του νομικού προσώπου).

τα πρόσωπα που ευθύνονται μαζί με τον πρωτοφειλέτη κατά το μέρος ευθύνης τους.

οι κληρονόμοι αποβιωσάντων οφειλετών, σύμφωνα με το ποσοστό της κληρονομικής τους μερίδας.

οι οφειλέτες σύζυγοι ή μέρη συμφώνου συμβίωσης, για φόρο εισοδήματος φυσικών προσώπων που προέκυψε από την κοινή δήλωση φορολογίας εισοδήματος, δεδομένου ότι η ευθύνη καταβολής ανήκει στον κάθε σύζυγο χωριστά για το φόρο που αναλογεί στα εισοδήματά του. Ομοίως και σε περίπτωση άλλων φόρων και τελών που προκύπτουν από κοινή δήλωση.

Η αρμόδια υπηρεσία δύναται να προβαίνει σε δειγματοληπτικούς ελέγχους των δηλωθέντων στοιχείων.

Ευεργετήματα

Η υπαγωγή και συμμόρφωση στη ρύθμιση παρέχει στον οφειλέτη και τα ακόλουθα ευεργετήματα:

Χορηγείται σε αυτόν αποδεικτικό ενημερότητας, σύμφωνα με τα οριζόμενα στο άρθρο 12 του Κ.Φ.Δ..

Αναβάλλεται η εκτέλεση της ποινής που επιβλήθηκε ή, εφόσον άρχισε, η εκτέλεσή της διακόπτεται. Κατά το χρονικό διάστημα ισχύος της ρύθμισης αναστέλλεται η παραγραφή του ποινικού αδικήματος κατά παρέκκλιση των χρονικών περιορισμών του άρθρου 113 του Ποινικού Κώδικα.

Αναστέλλεται η συνέχιση της διαδικασίας αναγκαστικής εκτέλεσης κινητών ή ακινήτων με την προϋπόθεση ότι η εκτέλεση αφορά μόνο οφειλές που ρυθμίζονται με τη νέα ρύθμιση.

Η αναστολή αυτή δεν ισχύει για κατασχέσεις που έχουν επιβληθεί στα χέρια τρίτων ή έχουν εκδοθεί οι σχετικές παραγγελίες, πριν από την υπαγωγή στη ρύθμιση, τα αποδιδόμενα όμως ποσά από αυτές λαμβάνονται υπόψη για την κάλυψη δόσης ή δόσεων της ρύθμισης, εφόσον εισπράττονται κατά τη διάρκεια αυτής και δεν πιστώνονται διαφορετικά κατά τις κείμενες διατάξεις. Αν ο οφειλέτης απολέσει τη ρύθμιση, τα μέτρα που έχουν ανασταλεί συνεχίζονται.

Δικαιώματα του Δημοσίου

Ακόμη και μετά την υπαγωγή και συμμόρφωση του οφειλέτη στη ρύθμιση το Δημόσιο διατηρεί το δικαίωμα:

να επιβάλλει κατασχέσεις και να εγγράφει υποθήκες σε περιουσιακά στοιχεία του οφειλέτη, συμπεριλαμβανομένων των συνυπόχρεων προσώπων ή των εγγυητών, εφόσον η οφειλή δεν είναι διασφαλισμένη,

να μην χορηγεί στον οφειλέτη αποδεικτικό ενημερότητας για μεταβίβαση ακινήτου ή σύσταση εμπραγμάτου δικαιώματος επ' αυτού, ακόμη και αν συντρέχουν οι προϋποθέσεις χορήγησής του, εφόσον η οφειλή δεν είναι διασφαλισμένη, σύμφωνα με το άρθρο 12 του Κ.Φ.Δ.,

να προβαίνει σε συμψηφισμό των χρηματικών απαιτήσεων του οφειλέτη κατά του Δημοσίου και μέχρι του ύψους των οφειλών του κατά το άρθρο 83 του Κ.Ε.Δ.Ε.

Απώλεια της ρύθμισης

Η ρύθμιση απόλλυται, με συνέπεια την υποχρεωτική άμεση καταβολή του υπολοίπου της οφειλής, εάν ο οφειλέτης:

δεν καταβάλει δύο (2) συνεχόμενες μηνιαίες δόσεις της ρύθμισης ή

καθυστερήσει την καταβολή των δύο (2) τελευταίων δόσεων της ρύθμισης για χρονικό διάστημα μεγαλύτερο των δύο (2) μηνών.

Σε κάθε περίπτωση εάν διαπιστωθεί σε οποιοδήποτε στάδιο της ρύθμισης ότι δεν πληρούνται οι όροι της ρύθμισης, αυτή χάνεται και ο οφειλέτης χάνει τα ευεργετήματα της ρύθμισης.

Αναστολή παραγραφής

Η παραγραφή των οφειλών για τις οποίες υποβάλλεται αίτηση υπαγωγής στη ρύθμιση αναστέλλεται καθ' όλη τη διάρκεια ισχύος της ρύθμισης και δεν συμπληρώνεται πριν παρέλθει ένα (1) έτος από τη λήξη αυτής.

sofokleousin.gr

Φορολογικές δηλώσεις: Ξεκινά τον Μάρτιο η υποβολή τους - Σε 8 δόσεις η πληρωμή του φόρου εισοδήματος

16 Ιαν 2022Ανεβάζουν ρυθμούς στο υπουργείο Οικονομικών και στην ΑΑΔΕ έτσι ώστε να είναι έτοιμοι μέσα στο Μάρτιο και να ξεκινήσει η υποβολή των φορολογικών δηλώσεων για τα εισοδήματα του 2021, νωρίτερα από κάθε άλλη χρονιά.

Σύμφωνα με τα όσα δήλωσε χθες στον ΣΚΑΙ ο υπουργός Οικονομικών Χρήστος Σταϊκούρας, «ο φόρος εισοδήματος θα ξεκινήσει να πληρώνεται από τον Ιούλιο, σε 8 δόσεις». Κατά συνέπεια η τελευταία θα είναι τον Φεβρουάριο του 2023.

Στο πλαίσιο αυτό, την επόμενη εβδομάδα είναι προγραμματισμένη σύσκεψη με όλους τους εμπλεκόμενους φορείς, έτσι ώστε να υπάρξει ο απαραίτητο συγχρονισμός και να μην παρουσιαστούν αρρυθμίες που θα πάνε πίσω το φιλόδοξο αυτό εγχείρημα.

Είναι χαρακτηριστικό ότι ο υπουργός Οικονομικών Χρήστος Σταϊκούρας σε συνέντευξή του στο Taxheaven τόνισε, μεταξύ των άλλων, ότι «έχουμε ήδη συνεργασία με τον αρμόδιο υφυπουργό τον Απόστολο Βεσυρόπουλο και τον διοικητή της ΑΑΔΕ, έτσι ώστε όχι μόνο εσωτερικά η ΑΑΔΕ να είναι έτοιμη να ανοίξει το σύστημα από τον Μάρτιο, αλλά και όλοι οι αρμόδιοι φορείς (ΕΦΚΑ, ΟΠΕΚΕΠΕ, Ελληνική Ένωση Τραπεζών) πολύ γρήγορα να ενσωματώσουν τα στοιχεία, έτσι ώστε να διευκολύνουν το έργο των λογιστών και παράλληλα οι πολίτες να συνεχίσουν να έχουν τις διευκολύνσεις στις δόσεις των τελευταίων ετών».

Έχει ήδη προηγηθεί η απόφαση του διοικητή της ΑΑΔΕ Γιώργου Πιτσιλή, με την οποία καλούνται τα λογιστήρια των επιχειρήσεων και οι φορείς του δημοσίου να υποβάλουν ηλεκτρονικά έως τις 28 Φεβρουαρίου 2022 στην ΑΑΔΕ τις βεβαιώσεις αποδοχών, συντάξεων, αμοιβών από επιχειρηματική δραστηριότητα, μερισμάτων για το φορολογικό έτος 2021.

Αμέσως μετά η ΑΑΔΕ θα «τρέξει» τη διαδικασία προσυμπλήρωσης των εισοδημάτων, των φόρων που παρακρατήθηκαν και των φόρων που αναλογούν στα εισοδήματα στο νέο έντυπο Ε1 της φορολογικής δήλωσης.

Βασικός στόχος παραμένει να ανοίξει την πλατφόρμα της ΑΑΔΕ για την υποβολή των φορολογικών δηλώσεων έως τα τέλη Μαρτίου, ενώ θα πρέπει να θεωρηθεί δεδομένο ότι θα αυξηθεί ο αριθμός των δόσεων εξόφλησης του φόρου εισοδήματος για τους φορολογούμενους που θα λάβουν φέτος χρεωστικό εκκαθαριστικό σημείωμα.

Με βάση την ισχύουσα νομοθεσία η εξόφληση του φόρου γίνεται σε τρεις διμηνιαίες δόσεις και θα αυξηθεί στις 8 μηνιαίες δόσεις.

Βασική επιδίωξη της κυβέρνησης είναι να δοθεί ανάσα στους φορολογούμενους, οι οποίοι θα έχουν τον χρόνο να εξοφλήσουν τις υποχρεώσεις τους, σε πολύ περισσότερες δόσεις και κατά συνέπεια μικρότερο ποσό ανά μήνα. Να σημειωθεί ότι σε 10 ή 12 δόσεις, θα πληρωθεί ο νέος ΕΝΦΙΑ, ο οποίος αναμένεται φθάσει σε 6,3 εκατ. ιδιοκτητών ακινήτων μέσα στον Μάρτιο.

Τι προβλέπει η απόφαση του διοικητή της ΑΑΔΕ

Σύμφωνα με τις οδηγίες που δίνει η ΑΑΔΕ στις επιχειρήσεις και το δημόσιο για την έκδοση των βεβαιώσεων αποδοχών:

•Το επίδομα γέννησης απαλλάσσεται από κάθε φόρο και εισφορά (συμπεριλαμβανομένης και της ειδικής εισφοράς αλληλεγγύης) και δεν προσμετράται στο συνολικό, πραγματικό ή τεκμαρτό οικογενειακό εισόδημα.https://www.iefimerida.gr/tag/metra

• Για τις περιπτώσεις των αναδρομικών που αφορούν αποβιώσαντες και τα οποία δηλώνονται από τους κληρονόμους ως στοιχείο της κληρονομιαίας περιουσίας, εφόσον έχουν εισπραχθεί από τους κληρονόμους και όχι από τον αποβιώσαντα, δεν αποστέλλεται αρχείο.

• Η έκτακτη οικονομική ενίσχυση ευάλωτων συνταξιούχων, που δόθηκε το έτος 2021 είναι αφορολόγητη, δεν υπόκειται στην ειδική εισφορά αλληλεγγύης και δεν υπολογίζεται στα εισοδηματικά όρια για την καταβολή οποιασδήποτε κοινωνικής ή προνοιακής παροχής.

• Η έκτακτη αποζημίωση που καταβάλλεται σε εποχικά εργαζόμενους του τουριστικού και επισιτιστικού κλάδου απαλλάσσεται από κάθε φόρο και εισφορά (συμπεριλαμβανομένης και της ειδικής εισφοράς αλληλεγγύης) και δεν προσμετράται στο συνολικό πραγματικό ή τεκμαρτό οικογενειακό εισόδημα.

• Οι αποζημιώσεις ειδικού σκοπού που χορηγήθηκαν σε εργαζόμενους στα πλαίσια αντιμετώπισης των συνεπειών του κινδύνου διασποράς του COVID-19 και εξαιτίας των συνεπειών που επέφεραν άλλες καταστροφές είναι αφορολόγητες και δεν υπόκεινται σε οποιαδήποτε εισφορά (συμπεριλαμβανομένης και της ειδικής εισφοράς αλληλεγγύης).

• Το επίδομα κατάρτισης που καταβάλλεται σε καταρτιζόμενους, μέσω ειδικού προγράμματος τηλεκατάρτισης, επιστήμονες πληττόμενους από τον COVID-19, είναι αφορολόγητο καθώς και τις αποζημιώσεις ειδικού σκοπού που χορηγήθηκαν σε μη έχοντες εξαρτημένη εργασία στο πλαίσιο αντιμετώπισης των συνεπειών του κινδύνου διασποράς του COVID-19 οι οποίες, μεταξύ άλλων, είναι αφορολόγητες και δεν υπόκεινται σε οποιαδήποτε εισφορά (συμπεριλαμβανομένης και της ειδικής εισφοράς αλληλεγγύης).

Παράταση έως τις 26 Ιανουαρίου 2022 δίνει το υπουργείο Οικονομικών για την υποβολή αιτήσεων ένταξης στη ρύθμιση των 36-72 δόσεων για τα χρέη της πανδημίας. Η προθεσμία λήγει κανονικά στις 31 Δεκεμβρίου 2021 αλλά με απόφαση του υφυπουργού Οικονομικών Απόστολου Βεσυρόπουλου παρατείνεται κατά 26 ημέρες δίνοντας έτσι μεγαλύτερο χρονικό περιθώριο στις επιχειρήσεις και τους επαγγελματίες που έχουν πληγεί από την υγειονομική κρίση να υποβάλουν τις αιτήσεις τους.

Σύμφωνα με την ΕΡΤ, μέχρι στιγμής περίπου 50.000 επιχειρήσεις έχουν υποβάλει αίτηση σε σύνολο 820.000 των οποίων οι φορολογικές υποχρεώσεις είχαν ανασταλεί λόγω της πανδημίας.

Σύμφωνα με τη ρύθμιση, οι οφειλέτες μπορούν να επιλέξουν αποπληρωμή σε 36 άτοκες δόσεις ή σε έως 72 δόσεις με επιτόκιο 2,5%. Το ελάχιστο ποσό μηνιαίας δόσης ρύθμισης δεν μπορεί να είναι κατώτερο από 30 ευρώ για ρυθμίσεις οφειλών συνολικού ύψους, συμπεριλαμβανομένων τόκων και προσαυξήσεων, έως 1.000 ευρώ ή κατώτερο από 50 ευρώ για ρυθμίσεις οφειλών συνολικού ύψους, συμπεριλαμβανομένων τόκων και προσαυξήσεων, άνω των 1.000 ευρώ. Σε περίπτωση καθυστέρησης καταβολής δόσης, επιβάλλεται μηνιαία προσαύξηση 5%.

Στη ρύθμιση 36-72 δόσεων υπάγονται οφειλέτες με αρρύθμιστες οφειλές βεβαιωμένες στις Δ.Ο.Υ/Ελεγκτικά Κέντρα από 1.3.2020 έως 31.7.2021 και συγκεκριμένα:

φυσικά πρόσωπα επιτηδευματίες πληγέντες λόγω COVID

νομικά πρόσωπα /οντότητες πληγέντες/πληγείσες λόγω COVID

φυσικά πρόσωπα μη επιτηδευματίες με αναστολή σύμβασης εργασίας για οποιοδήποτε χρονικό διάστημα από 1.3.2020 έως 31.7.2021 λόγω COVID

φυσικά πρόσωπα μη επιτηδευματίες που έλαβαν αποζημίωση ειδικού σκοπού με μονομερή δήλωση για οποιοδήποτε χρονικό διάστημα από 1.3.2020 έως 31.7.2021 λόγω COVID

φυσικά πρόσωπα μη επιτηδευματίες που εντάχθηκαν στο μηχανισμό ενίσχυσης “ΣΥΝ-ΕΡΓΑΣΙΑ” για οποιαδήποτε χρονικό διάστημα από 1.3.2020 έως 31.07.2021

φυσικά πρόσωπα μη επιτηδευματίες που έλαβαν μειωμένο μίσθωμα για οποιοδήποτε χρονικό διάστημα από 1.3.2020 έως 31.7.2021 και έχουν αποζημιωθεί κατόπιν ελέγχου των δηλώσεων “COVID-19”,

φυσικά πρόσωπα μη επιτηδευματίες που ήταν εγγεγραμμένοι στο μητρώο ανέργων του ΟΑΕΔ οποιοδήποτε διάστημα από 1.3.2020 έως 31.7.2021.

Στη ρύθμιση μπορούν να ενταχθούν και οφειλέτες με χρέη για τα οποία έχει χορηγηθεί αναστολή είσπραξης και παράταση καταβολής λόγω COVID ανεξαρτήτως χρόνου βεβαίωσης και των παραπάνω κριτηρίων.

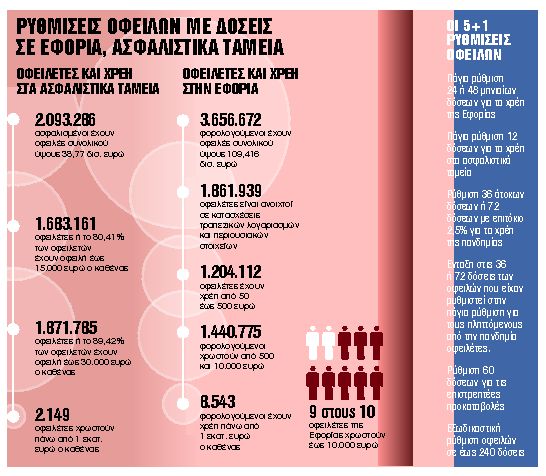

«Οδηγός επιβίωσης»: Πώς να εξοφλήσετε τις οφειλές σας σε δόσεις και να πάρετε ταμειακές «ανάσες»

15 Νοε 2021«Οδηγός επιβίωσης» για 3,65 εκατ. οφειλέτες που έχουν τη δυνατότητα να πάρουν ταμειακές «ανάσες» επιμηκύνοντας τον χρόνο για την εξόφληση όλων των οφειλών τους.

Τα χρέη «πνίγουν» νοικοκυριά και επιχειρήσεις. Στα «τεφτέρια» της Εφορίας βρίσκονται σήμερα 3,65 εκατ. φορολογούμενοι με εννιά στους δέκα να χρωστούν ποσά έως 10.000 ευρώ. Με χρέη στον ΕΦΚΑ εμφανίζονται πάνω από 2 εκατ. ασφαλισμένοι με οκτώ στους δέκα να οφείλουν έως 15.000 ευρώ.

Το «βουνό» των ληξιπρόθεσμων οφειλών προς την Εφορία και τα ασφαλιστικά ταμεία έχει ήδη φθάσει στα 148 δισ. ευρώ ενώ την Πρωτοχρονιά θα «ξεπαγώσουν» οφειλές περίπου 6 δισ. ευρώ για περισσότερους από 820.000 φορολογούμενους που έχουν πληγεί από την πανδημία.

Οι οφειλέτες για να τακτοποιήσουν τους ανοιχτούς λογαριασμούς με το Δημόσιο βρίσκουν σωσίβιο στις ρυθμίσεις. Με την πανδημία να εξακολουθεί να δείχνει τα δόντια της, η «βεντάλια» των δόσεων έχει ανοίξει για τα καλά. Περιλαμβάνει μέχρι και 6 ρυθμίσεις για τις οφειλές των νοικοκυριών και των επιχειρήσεων με τις μηνιαίες δόσεις να φθάνουν ακόμη και τις 240.

Ετσι, εργαζόμενοι, συνταξιούχοι, επαγγελματίες, έμποροι, επιχειρήσεις και ιδιοκτήτες ακινήτων έχουν τη δυνατότητα να πάρουν ταμειακές «ανάσες» επιμηκύνοντας τον χρόνο για την εξόφληση όλων των οφειλών τους προκειμένου να αποφύγουν τον εφιάλτη των κατασχέσεων τραπεζικών λογαριασμών και περιουσιακών στοιχείων.

Ο χάρτης των ρυθμίσεων

«ΤΑ ΝΕΑ» παρουσιάζουν σήμερα τον χάρτη των ρυθμίσεων με τον αριθμό των δόσεων, το είδος των οφειλών, τα κριτήρια και τις προϋποθέσεις για τον διακανονισμό τους και τους δικαιούχους.

1. Πάγια ρύθμιση 24 ή 48 δόσεων: Οι φορολογούμενοι που αδυνατούν να εξοφλήσουν τις τρέχουσες τακτικές οφειλές τους (ΦΠΑ, φόρο εισοδήματος, ΕΝΦΙΑ) έχουν τη δυνατότητα να επιλέξουν την πάγια ρύθμιση και να τις εξοφλήσουν σε έως 24 δόσεις. Η ελάχιστη δόση έχει οριστεί σε 30 ευρώ ενώ όσο αυξάνεται ο αριθμός των δόσεων που επιλέγει ο φορολογούμενος, τόσο αυξάνεται και το επιτόκιο. Για παράδειγμα εάν κάποιος ρυθμίσει την οφειλή του σε έως 12 μηνιαίες δόσεις το επιτόκιο ανέρχεται στο 5,32% ετησίως, ενώ εάν κάποιος ρυθμίσει σε 13 έως 24 μηνιαίες δόσεις το χρέος του το επιτόκιο φτάνει το 6,82% ετησίως. Εκτακτες οφειλές όπως ο φόρος κληρονομιάς μπορούν να εξοφληθούν σε έως 48 έντοκες μηνιαίες δόσεις.

2. Πάγια ρύθμιση 12 δόσεων: Οι ασφαλισμένοι που βρίσκονται σε οικονομική αδυναμία μπορούν να εξοφλήσουν τις ληξιπρόθεσμες οφειλές προς τους φορείς κοινωνικής ασφάλισης με εξαίρεση το ΝΑΤ σε 12 ισόποσες μηνιαίες δόσεις. Η υπαγωγή στην πάγια ρύθμιση για οφειλές άνω των 5.000 ευρώ γίνεται μόνο εφόσον οι ενδιαφερόμενοι αποδεικνύουν ότι μπορούν να ανταποκριθούν στο ύψος της μηνιαίας δόσης και εφόσον προσκομίσουν τα απαραίτητα στοιχεία που αποδεικνύουν την αδυναμία εξόφλησης των οφειλών τους τη δεδομένη χρονική στιγμή περιλαμβανομένων λεπτομερών πληροφοριών σχετικά με το εισόδημά τους, τα χρηματικά διαθέσιμά τους, την ακίνητη περιουσία τους και το σύνολο των οφειλών τους. Εάν τα στοιχεία που παρέχει ο οφειλέτης είναι ανακριβή ή ανεπαρκή η αίτηση υπαγωγής στη ρύθμιση απορρίπτεται. Για οφειλές άνω των 50.000 ευρώ ο οφειλέτης πρέπει επιπλέον να προσκομίσει βεβαίωση από ανεξάρτητο τρίτο φορέα περί της ορθότητας των οικονομικών στοιχείων, καθώς και δικαιολογητικά τα οποία να αποδεικνύουν την αδυναμία εξόφλησης της οφειλής τη δεδομένη χρονική στιγμή και τη βιωσιμότητα του διακανονισμού, με δαπάνες που βαρύνουν τον ίδιο. Για οφειλές άνω των 150.000 ευρώ ο οφειλέτης υποχρεούται επιπρόσθετα να παράσχει εγγυήσεις ή εμπράγματες εξασφαλίσεις ίσης αξίας με τη συνολική οφειλή.

3. Ρύθμιση 36 ή 72 δόσεων για χρέη πανδημίας: Οφειλές προς την Εφορία και τα ασφαλιστικά ταμεία που βεβαιώθηκαν το διάστημα από 1η Μαρτίου 2020 έως και 31 Ιουλίου 2021 εξοφλούνται σε έως 36 άτοκες μηνιαίες δόσεις ή σε έως 72 δόσεις με επιτόκιο 2,5%. Η ρύθμιση απευθύνεται σε φυσικά πρόσωπα επιτηδευματίες και νομικά πρόσωπα που έχουν οποτεδήποτε χαρακτηρισθεί πληγέντες από την πανδημία, μισθωτούς που η σύμβασή τους ανεστάλη οποτεδήποτε μεταξύ 1ης Μαρτίου 2020 έως 21 Ιουλίου 2021, όσοι εντάχθηκαν στον μηχανισμό «ΣΥΝΕΡΓΑΣΙΑ», όσοι έλαβαν μειωμένο μίσθωμα και αποζημιώθηκαν μετά από έλεγχο των δηλώσεων Covid αλλά και όσοι εγράφησαν στο μητρώο ανέργων του ΟΑΕΔ. Το ελάχιστο ποσό μηνιαίας δόσης έχει ορισθεί στα 30 ευρώ για οφειλές ύψους έως 1.000 ευρώ και σε 50 ευρώ αν το ύψος των οφειλών είναι μεγαλύτερο. Η προθεσμία υποβολής των αιτήσεων λήγει στις 31 Δεκεμβρίου 2021. Καθυστέρηση καταβολής δόσης επιβαρύνεται με επιτόκιο 5% ενώ η ρύθμιση χάνεται εάν κάποιος οφειλέτης δεν πληρώσει δύο συνεχόμενες δόσεις.

4. Από την πάγια ρύθμιση στις 36 ή 72 δόσεις: Οφειλές προς την Εφορία αλλά και στον ΕΦΚΑ που είχαν υπαχθεί στην πάγια ρύθμιση μπορούν να ενταχθούν στη νέα ρύθμιση των 36 ή 72 δόσεων. Για τις οφειλές προς την Εφορία, το μέτρο αφορά πληττόμενες επιχειρήσεις και επαγγελματίες που είχαν κλείσει με κρατική εντολή το διάστημα της πανδημικής κρίσης, δηλαδή από 27 Οκτωβρίου του 2020 έως 31 Ιουλίου του 2021. Για να ενταχθούν και οι οφειλές αυτές στις 36 άτοκες ή στις 72 έντοκες με επιτόκιο 2,5% θα πρέπει η πάγια ρύθμιση να είναι σε ισχύ και η δόση του Οκτωβρίου να πληρωθεί από τους υπόχρεους το αργότερο μέχρι τις 15 Νοεμβρίου. Η πάγια ρύθμιση των 12 δόσεων για οφειλές στα ασφαλιστικά ταμεία μπορεί να γίνει ρύθμιση σε 72 δόσεις για οφειλές που δημιουργήθηκαν κατά την περίοδο της πανδημίας και αφορούν στις περιόδους απασχόλησης από Φεβρουάριο του 2020 έως και Ιούνιο του 2021.

5. Ρύθμιση 60 δόσεων για επιστρεπτέες προκαταβολές: Οι περίπου 700.000 επιχειρήσεις και επαγγελματίες που ενισχύθηκαν μέσω των επτά κύκλων της επιστρεπτέας προκαταβολής θα κληθούν να επιστρέψουν στο κράτος έως και το 50% του φθηνού κρατικού δανείου που έλαβαν. Οι επιχειρήσεις και οι επαγγελματίες έχουν δυο επιλογές:

Να επιστρέψουν στο κράτος το ποσό εφάπαξ έως τις 31 Δεκεμβρίου 2021 κερδίζοντας έκπτωση 15%.

Να εξοφλήσουν το ποσό σε 60 μηνιαίες δόσεις. Η πρώτη δόση θα πρέπει να καταβληθεί έως τις 31 Ιανουαρίου 2022.

6. Εξωδικαστική ρύθμιση σε έως 240 δόσεις: Κάθε φυσικό ή νομικό πρόσωπο με πτωχευτική ικανότητα μπορεί να υποβάλει αίτηση μέσω του Εξωδικαστικού Μηχανισμού για αποπληρωμή σε έως 120 δόσεις των οφειλών του προς το Δημόσιο και τους φορείς κοινωνικής ασφάλισης συμπεριλαμβανομένων προσαυξήσεων, προστίμων και τόκων εκπρόθεσμης καταβολής εφόσον ξεπερνούν το ποσό των 10.000 ανά πιστωτή. Αίτηση μπορούν να υποβάλουν και οφειλέτες με ενήμερες ή καθυστερούμενες οφειλές επικαλούμενοι επιδείνωση της οικονομικής τους κατάστασης. Σε μία τέτοια περίπτωση θα πρέπει να αποδείξουν με συγκεκριμένα στοιχεία ότι η μείωση του εισοδήματός τους είναι ίση ή μεγαλύτερη του 20%.

Σημειώνεται ότι παράλληλα «τρέχουν» και οι παλιές ρυθμίσεις των 100 και 120 δόσεων.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ ΝΕΑ

Τροπολογία που κατατέθηκε χθες στη Βουλή δίνει τη δυνατότητα σε πληγέντες από την πανδημία να εντάξουν στη ρύθμιση των 72 δόσεων, οφειλές που έχουν υπαχθεί στην πάγια ρύθμιση. Στην πράξη τους δίνει πρόσθετο χρόνο δύο ετών (24 μηνών) για να ρυθμίσουν τα χρέη τους.

Το μέτρο αφορά επιχειρήσεις και επαγγελματίες που είχαν κλείσει με κρατική εντολή οποτεδήποτε στο διάστημα από 27.10.2020 έως 31.7.2021 και έχουν υπαχθεί στην πάγια ρύθμιση μετά τις 27 Οκτωβρίου 2020. Για να ενταχθούν και οι οφειλές αυτές στις 36 άτοκες δόσεις ή 72 δόσεις με επιτόκιο 2,5% θα πρέπει η πάγια ρύθμιση να είναι σε ισχύ και η δόση του Οκτωβρίου να πληρωθεί έως τις 15 Νοεμβρίου 2021.

Πιο συγκεκριμένα η τροπολογία που κατατέθηκε το βράδυ της Παρασκευής στο νομοσχέδιο του υπουργείου Υποδομών και Μεταφορών προβλέπει ότι:

– Κατ’ εξαίρεση, εφόσον πρόκειται για οφειλέτες στους οποίους επιβλήθηκε το μέτρο της προσωρινής απαγόρευσης λειτουργίας οποτεδήποτε στο διάστημα από 27.10.2020 έως 31.7.2021, επιτρέπεται να εντάσσονται στη ρύθμιση οφειλές που βεβαιώθηκαν στο διάστημα από 1ης.3.2020 έως 31.7.2021 και οφειλές, που ανεξαρτήτως του χρόνου βεβαίωσης, έληξαν στο διάστημα από 1ης.3.2020 έως 31.7.2021 και έχουν υπαχθεί από 27.10.2020 έως την έναρξη ισχύος του παρόντος σε καθεστώς πάγιας ρύθμισης (υποπαρ. Α2 της παρ. Α του πρώτου άρθρου του ν. 4152/2013 (Α’107),) υπό τον όρο ότι η ρύθμιση αυτή ευρίσκεται εν ισχύ κατά την έναρξη ισχύος του παρόντος.

– Η δόση Οκτωβρίου 2021 θα πρέπει να καταβληθεί έως τις 15 Νοεμβρίου 2021.

Η διάταξη

Άρθρο 11

Ένταξη στις ρυθμίσεις τμηματικής καταβολής οφειλετών φυσικών προσώπων επιτηδευματιών, νομικών προσώπων ή νομικών οντοτήτων που επλήγησαν λόγω των μέτρων για την αντιμετώπιση της πανδημίας COVID-19 με ΚΑΔ δραστηριότητας υπαγόμενης στις εν λόγω ρυθμίσεις και με προσωρινή απαγόρευση λειτουργίας εντός ορισμένου χρονικού διαστήματος – Τροποποίηση παρ. 1 άρθρου 289 ν. 4738/2020

Στο τέλος της παρ. 1 του άρθρου 289 του ν. 4738/2020 (Α’207), προστίθενται νέα εδάφια για την ένταξη στις ρυθμίσεις τμηματικής καταβολής οφειλετών φυσικών προσώπων επιτηδευματιών, νομικών προσώπων ή νομικών οντοτήτων που επλήγησαν λόγω των μέτρων για την αντιμετώπιση της πανδημίας COVID-19, με ΚΑΔ δραστηριότητας υπαγόμενης στις ως άνω ρυθμίσεις και με προσωρινή απαγόρευση λειτουργίας εντός ορισμένου χρονικού διαστήματος και η παρ. 1 του άρθρου 289 του ν. 4738/2020 διαμορφώνεται ως εξής: «1. Οφειλές βεβαιωμένες στις Δημόσιες Οικονομικές Υπηρεσίες (Δ.Ο.Υ.) και τα Ελεγκτικά Κέντρα που δεν τελούν σε καθεστώς ρύθμισης και έχουν βεβαιωθεί κατά το διάστημα από 1ης.3.2020 έως 31.7.2021, μπορούν, κατόπιν αίτησης του οφειλέτη, να υπαχθούν σε ρύθμιση τμηματικής καταβολής σε έως και εβδομήντα δύο (72) μηνιαίες δόσεις, με την επιφύλαξη του ελάχιστου ποσού μηνιαίας δόσης της παρ. 7, εφόσον πληρούται ένα από τα ακόλουθα κριτήρια:

α) εφόσον πρόκειται για οφειλέτες, φυσικά πρόσωπα επιτηδευματίες, νομικά πρόσωπα ή νομικές οντότητες που επλήγησαν λόγω των μέτρων για την αντιμετώπιση της πανδημίας COVID-19 και έχουν κύριο ΚΑΔ δραστηριότητας που ορίζεται στη σχετική κατ’ εξουσιοδότηση απόφαση του Υπουργού Οικονομικών,

3) εφόσον πρόκειται για οφειλέτες φυσικά πρόσωπα μη επιτηδευματίες:

βα) είτε η σύμβαση εργασίας τους ανεστάλη για οποιοδήποτε χρονικό διάστημα από 1ης.3.2020 έως

31.7.2021, λόγω των μέτρων για την αντιμετώπιση της πανδημίας COVID-19, σύμφωνα με το άρθρο δέκατο τρίτο της από 14.3.2020 Πράξης Νομοθετικού Περιεχομένου (Α’ 64), η οποία κυρώθηκε με το άρθρο 3 του ν. 4682/2020 (Α’ 76), το άρθρο 11 της από 20.3.2020 Πράξης Νομοθετικού Περιεχομένου (Α’ 68), η οποία κυρώθηκε με το άρθρο 1 του ν. 4683/2020 (Α’ 83) και το άρθρο 68 του ν. 4756/2020 (Α’ 235),

ββ) είτε έλαβαν αποζημίωση ειδικού σκοπού με μονομερή δήλωση για οποιαδήποτε χρονικό διάστημα από 1 ης.3.2020 έως 31.7.2021, σύμφωνα με το άρθρο 68 του ν. 4756/2020 και το άρθρο 13 της από 14.3.2020 Πράξης Νομοθετικού Περιεχομένου, η οποία κυρώθηκε με το άρθρο 3 του ν. 4682/2020,

βγ) είτε εντάχθηκαν στον μηχανισμό ενίσχυσης «ΣΥΝΕΡΓΑΣΙΑ» για οποιαδήποτε χρονικό διάστημα από 1ης.3.2020 έως 31.7.2021, σύμφωνα με το άρθρο 31 του ν. 4690/2020 (Α’ 104), το άρθρο 123 του ν. 4714/2020 και το άρθρο 40 του ν.4778/2021 (Α’ 26),

βδ) είτε έλαβαν μειωμένο μίσθωμα για οποιαδήποτε χρονικό διάστημα από 1ης.3.2020 έως 31.7.2021 και έχουν αποζημιωθεί κατόπιν ελέγχου των δηλώσεων «COVID-19», σύμφωνα με το άρθρο δεύτερο της από 20.3.2020 Πράξης Νομοθετικού Περιεχομένου, η οποία κυρώθηκε με το άρθρο 1 του ν. 4683/2020, την παρ. 2 του άρθρου 13 του ν. 4690/2020 και το άρθρο 27 του ν. 4772/2021 (Α’ 17),

βε) είτε ήταν εγγεγραμμένοι στο μητρώο ανέργων του ΟΑΕΔ οποιοδήποτε διάστημα από 1ης.3.2020 έως 31.7.2021.

Επιπλέον, εντάσσονται στη ρύθμιση ανεξαρτήτως των ανωτέρω κριτηρίων κα^ ημερομηνίας βεβαίωσής τους, οφειλές για τις οποίες έχει χορηγηθεί αναστολή είσπραξης και παράταση καταβολής, σύμφωνα με την από 11.3.2020 Πράξη Νομοθετικού Περιεχομένου (Α’ 55), η οποία κυρώθηκε με το άρθρο 2 του ν. 4682/2020, την από 30.3.2020 Πράξη Νομοθετικού Περιεχομένου (Α’75), η οποία κυρώθηκε με το άρθρο 1 του ν. 4684/2020 (Α’ 86), την από 1.5.2020 Πράξη Νομοθετικού Περιεχομένου (Α’ 90), η οποία κυρώθηκε με το άρθρο 2 του ν. 4690/2020 (Α’ 104) και τον ν. 4690/2020.

Κατ’ εξαίρεση, εφόσον πρόκειται για οφειλέτες της περ. α), στους οποίους επιβλήθηκε το μέτρο της προσωρινής απαγόρευσης λειτουργίας οποτεδήποτε κατά το χρονικό διάστημα από 27.10.2020 έως 31.7.2021, επιτρέπεται να εντάσσονται στη ρύθμιση οφειλές που βεβαιώθηκαν κατά το διάστημα από 1.3.2020 έως 31.7.2021 και οφειλές, που ανεξαρτήτως του χρόνου βεβαίωσης, έληξαν κατά το διάστημα από 1.3.2020 έως 31.7.2021 και έχουν υπαχθεί από 27.10.2020 έως την έναρξη ισχύος του παρόντος σε καθεστώς ρύθμισης της υποπαρ. Α2 της παρ. Α του πρώτου άρθρου του ν. 4152/2013 (Α’107), υπό τον όρο ότι η ρύθμιση αυτή βρίσκεται σε ισχύ κατά την έναρξη ισχύος του παρόντος. Για τη δόση Οκτωβρίου των ρυθμίσεων της υποπαρ. Α2 της παρ. Α του πρώτου άρθρου του ν. 4152/2013 που εμπίπτουν στο πεδίο εφαρμογής του προηγούμενου εδαφίου, ως καταληκτική ημερομηνία καταβολής ορίζεται η 15Γ Νοεμβρίου 2021.»

Νέα μέτρα και παρεμβάσεις για την ελάφρυνση των νοικοκυριών από το κύμα ανατιμήσεων σχεδιάζει η κυβέρνηση με τον κυβερνητικό εκπρόσωπο, Γιάννη Οικονόμου, να προαναγγέλλει ουσιαστικά νέες πρωτοβουλίες.

Σε σχέση με τις ελαφρύνσεις στον τομέα της ενέργειας τόνισε ότι «από την πρώτη στιγμή είπαμε θα αντιμετωπίσουμε αυτά που έρχονται με ένα συγκεκριμένο πλαίσιο πολιτικής. Είπαμε ότι θα καλύψουμε το 80% των ανατιμήσεων για όλους, από τις 300 μέχρι τις 600 κιλοβατώρες, διπλασιάσαμε τα χρήματα που θα δίνουμε, κι επειδή οι ανατιμήσεις ενδεχομένως δυσκολέψουν κάποιους, για να μη μείνει ο κόσμος χωρίς ρεύμα, δίνουμε τη δυνατότητα μιας δοσοποίησης, μέτρο το οποίο θα εξειδικευτεί το επόμενο διάστημα, για να μπορεί ο κόσμος να μετατοπίζει κάποιες από τις υποχρεώσεις του. Έχουμε πει ότι αυτό θα ισχύσει μέχρι το τέλος του χρόνου, δηλαδή μέχρι τους λογαριασμούς του πρώτου διμήνου της επόμενης χρονιάς και μετά όσο είναι δυναμικό το φαινόμενο των ανατιμήσεων στην ενέργεια, θα παρεμβαίνουμε».

Τι είπε για ΚΕΑ, εισφορά αλληλεγγύης και ΕΝΦΙΑ

Παράλληλα, ο κ. Οικονόμου μιλώντας στον ΣΚΑΪ σημείωσε ότι η κυβέρνηση έχει πει ότι θα διπλασιάσει το Κοινωνικό Εισόδημα Αλληλεγγύης (ΚΕΑ) επισημαίνοντας ότι «όσο η οικονομία αποδίδει και όσο υπάρχει δημοσιονομικός χώρος, πολλαπλασιάζονται οι δυνατότητές μας να σταθούμε στο πλευρό του κόσμου».

Σε ό,τι αφορά στο επίδομα θέρμανσης, τόνισε ότι γίνεται μια προσπάθεια ώστε να δοθεί πιο νωρίς, ωστόσο υπογράμμισε ότι θα πρέπει ο κόσμος να σπεύσει να δηλώσει στην πλατφόρμα για να πάρει την επιδότηση.

Νέα έντυπα λογαριασμών ηλεκτρικής ενέργειας από τη ΡΑΕ

Ο κ. Οικονόμου άνοιξε παραθυράκι για κατάργηση της εισφοράς αλληλεγγύης πριν το 2023, καθώς ερωτηθείς σχετικά, απάντησε «θα τα πει ο πρωθυπουργός στην ώρα τους», ενώ για την προκαταβολή του φόρου είπε ότι θα συνεχίσει να είναι στο 50% και όσο τα πράγματα είναι καλά, μπορεί να μειωθεί και περαιτέρω.

Αναφορικά με τον ΕΝΦΙΑ ανέφερε ότι «με τις ανακοινώσεις του προϋπολογισμού, θα έχουμε και τις αντίστοιχες ανακοινώσεις για τη μείωση του ΕΝΦΙΑ», ενώ για τον κατώτατο μισθό ο κ. Οικονόμου υπογράμμισε ότι «θα γίνει αυτό που πρέπει να γίνει στη σωστή του έκταση και ένταση» προσθέτοντας ότι είναι στην ατζέντα της κυβέρνησης η αύξηση.

Παράταση στη διαδικασία επανένταξης των οφειλετών στις ρυθμίσεις των 100 και 120 δόσεων, αλλά και στην υποβολή των απαραίτητων δικαιολογητικών για τις επιχειρήσεις που έλαβαν χρηματοδοτική στήριξη στο πλαίσιο όλων των κύκλων της Επιστρεπτέας Προκαταβολής και του μέτρου της Αυξημένης Αποζημίωσης Ειδικού Σκοπού, καθώς και τις επιχειρήσεις που συμμετέχουν στο μέτρο της Επιδότησης Παγίων Δαπανών, αποφάσισε το υπουργειο οικονομικων.

Συγκεκριμένα, η περίοδος επανένταξης στη ρύθμιση των 100 και 120 δόσεων παρατείνεται μέχρι το τέλος Οκτωβρίου 2021. Προϋπόθεση οι φορολογούμενοι να καταβάλουν μαζί τις τρεις δόσεις Αυγούστου, Σεπτεμβρίου, Οκτωβρίου

Η «τρίτη ευκαιρία» για την ένταξη στη ρύθμιση δεν αφορά ωστόσο το σύνολο των οφειλετών. Σε αντίθεση με τη δυνατότητα που ειχε τις τελευταίες ημέρες του Σεπτεμβρίου το σύνολο των οφειλετών να επανενταχθούν στη ρύθμιση, πλέον η παράταση αφορά αποκλειστικά τους πληττόμενους από την πανδημία.

Οι συγκεκριμένες οφειλέτες θα έχουν μια νέα ευκαιρία εφόσον:

01:46 / 02:26

α) Απώλεσαν τις ρυθμίσεις αυτές κατά τη διάρκεια του χρονικού διαστήματος Μαρτίου 2020 έως και Ιουλίου 2021.

β) Πληρώσουν εμπρόθεσμα τις δόσεις Αυγούστου – Σεπτεμβρίου – Οκτωβρίου 2021 των ρυθμίσεων αυτών.

γ) Είχαν τακτοποιήσει ή εξοφλήσει με νόμιμο τρόπο τις λοιπές ληξιπρόθεσμες οφειλές τους μέχρι 31-12-2020. Ως «νόμιμος τρόπος τακτοποίησης» λαμβάνεται υπόψη ακόμη και η υπαγωγή απλήρωτων δόσεων των ρυθμίσεων των λοιπών αυτών οφειλών στο -προβλεπόμενο από άλλες έκτακτες διατάξεις- καθεστώς αναστολής πληρωμών μέχρι και τις 31-12-2021.

δ) Είχαν εξοφλήσει όλες σχεδόν τις προ πανδημίας κορονοϊού μηνιαίες δόσεις της ρύθμισης των «100 δόσεων» του ν. 4321/2015 ή της ρύθμισης των «120 δόσεων» του ν. 4611/2019, ως εξής:

* όλες τις δόσεις που έληξαν μέχρι την 31η-12-2019 για τη ρύθμιση του ν.4321/2015 και

* όλες τις δόσεις που έληξαν μέχρι την 31η-1-2020 για τη ρύθμιση του ν.4611/2019.

ε) έχασαν τον Απρίλιο του 2021 τη δεύτερη ευκαιρία να επανενταχθούν στις ρυθμίσεις τους αυτές, όπως προέβλεπαν οι διατάξεις του άρθρου 291 του ν. 4738/2020, επειδή δεν υπέβαλαν τις σχετικές αιτήσεις μέχρι τις 31-12-2020 όπως όριζαν οι διατάξεις αυτές.

Επιστρεπτέα προκαταβολή.

Επιπλέον χρόνο για την υποβολή των δικαιολογητικών θα έχουν όσες επιχειρήσεις έλαβαν χρηματοδοτική στήριξη στο πλαίσιο όλων των κύκλων της Επιστρεπτέας Προκαταβολής και του μέτρου της Αυξημένης Αποζημίωσης Ειδικού Σκοπού, καθώς και οι επιχειρήσεις που συμμετέχουν στο μέτρο της Επιδότησης Παγίων Δαπανών.

Σύμφωνα με την απόφαση του υπουργειου Οικονομικών η νέα παράταση της προθεσμίας υποβολής των απαραίτητων δικαιολογητικών, είναι έως τις 15 Νοεμβρίου 2021

Προς διευκόλυνση της διαδικασίας υποβολής των δικαιολογητικών, διευκρινίζεται ότι υποχρέωση υποβολής δικαιολογητικών έχουν οι επιχειρήσεις που έχουν λάβει ενίσχυση βάσει του Προσωρινού Πλαισίου, ενώ τα δικαιολογητικά υποβάλλονται μέσω της ηλεκτρονικής πλατφόρμας “myBusinessSupport” της ΑΑΔΕ.

Υπενθυμίζεται ότι το απαιτούμενο ενιαίο πιστοποιητικό δικαστικής φερεγγυότητας προβλέπεται να αναζητείται αυτεπαγγέλτως στις περιπτώσεις των Πρωτοδικείων που διαθέτουν ηλεκτρονικό σύστημα, δηλαδή των Πρωτοδικείων Αθηνών, Θεσσαλονίκης, Πειραιώς και Χαλκίδας. Στην περίπτωση που η έδρα της επιχείρησης δεν βρίσκεται στις ανωτέρω περιοχές, το πιστοποιητικό, εκδίδεται από το Πρωτοδικείο της έδρας της επιχείρησης και υποβάλλεται μέσω της ηλεκτρονικής πλατφόρμας “myBusinessSupport” της ΑΑΔΕ, ενώ η σχετική αίτηση για την έκδοσή του δύναται να υποβάλλεται και μέσω του gov.gr.

Επίσης, παρέχεται επιπλέον χρόνος για την υποβολή των απαιτούμενων δικαιολογητικών και ειδικότερα για την έκδοση των ενιαίων πιστοποιητικών δικαστικής φερεγγυότητας από τα οικεία Πρωτοδικεία, διευκολύνοντας παράλληλα τη διαδικασία αναζήτησης και έκδοσής τους.