Oλοένα και αυξάνεται ο κίνδυνος συρρίκνωσης της πολύ μικρής επιχειρηματικής δραστηριότητας και της περαιτέρω συγκέντρωση αυτής σε μικρότερο αριθμό επιχειρήσεων. Η πλειοψηφία των επιχειρήσεων αντιμετωπίζει σοβαρά προβλήματα που εδράζονται στην έλλειψη ρευστότητας, στο αυξημένο λειτουργικό κόστος και στην αδυναμία πρόσβασης στη χρηματοδότηση.

Όπως προκύπτει από τα ευρήματα της έρευνας - της πρώτης που διεξήχθη για το 2025 - του Ινστιτούτου Μικρομεσαίων της ΓΣΕΒΕΕ, σημαντικό πρόβλημα για τις περισσότερες ΜμΕ εμφανίζεται ότι είναι η ρευστότητα καθώς το 45,4% των επιχειρήσεων δήλωσε μείωση ρευστότητας το δεύτερο εξάμηνο του 2024, ενώ μία στις δύο επιχειρήσεις (50,4%) δήλωσε ότι τα ταμειακά της διαθέσιμα είναι μηδενικά ή επαρκούν το πολύ για ένα μήνα.

Η έλλειψη ρευστότητας και η αδυναμία πρόσβασης σε χρηματοδότηση αυτό αντανακλάται και στο πεδίο των επενδύσεων των μικρών και πολύ μικρών επιχειρήσεων, όπου τα ποσά που δαπανώνται είναι ιδιαίτερα χαμηλά καθώς βασίζονται στην συντριπτική τους πλειονότητα σε ίδια κεφάλαια.

Όσον αφορά το λειτουργικό κόστος των επιχειρήσεων από τα ευρήματα της έρευνας εκτιμήθηκε ότι για πάνω από 9 στις 10 μικρές και πολύ μικρές επιχειρήσεις έχει αυξηθεί από την εκδήλωση της ενεργειακής κρίσης κατά σχεδόν 40%.

Απόρροια του αυξημένου λειτουργικού κόστους είναι σχεδόν 1 στις 3 επιχειρήσεις να έχουν αυξήσει τις τιμές τους το δεύτερο εξάμηνο του 2024, χωρίς να διαφαίνεται κάποια τάση σημαντικής αποκλιμάκωσης.

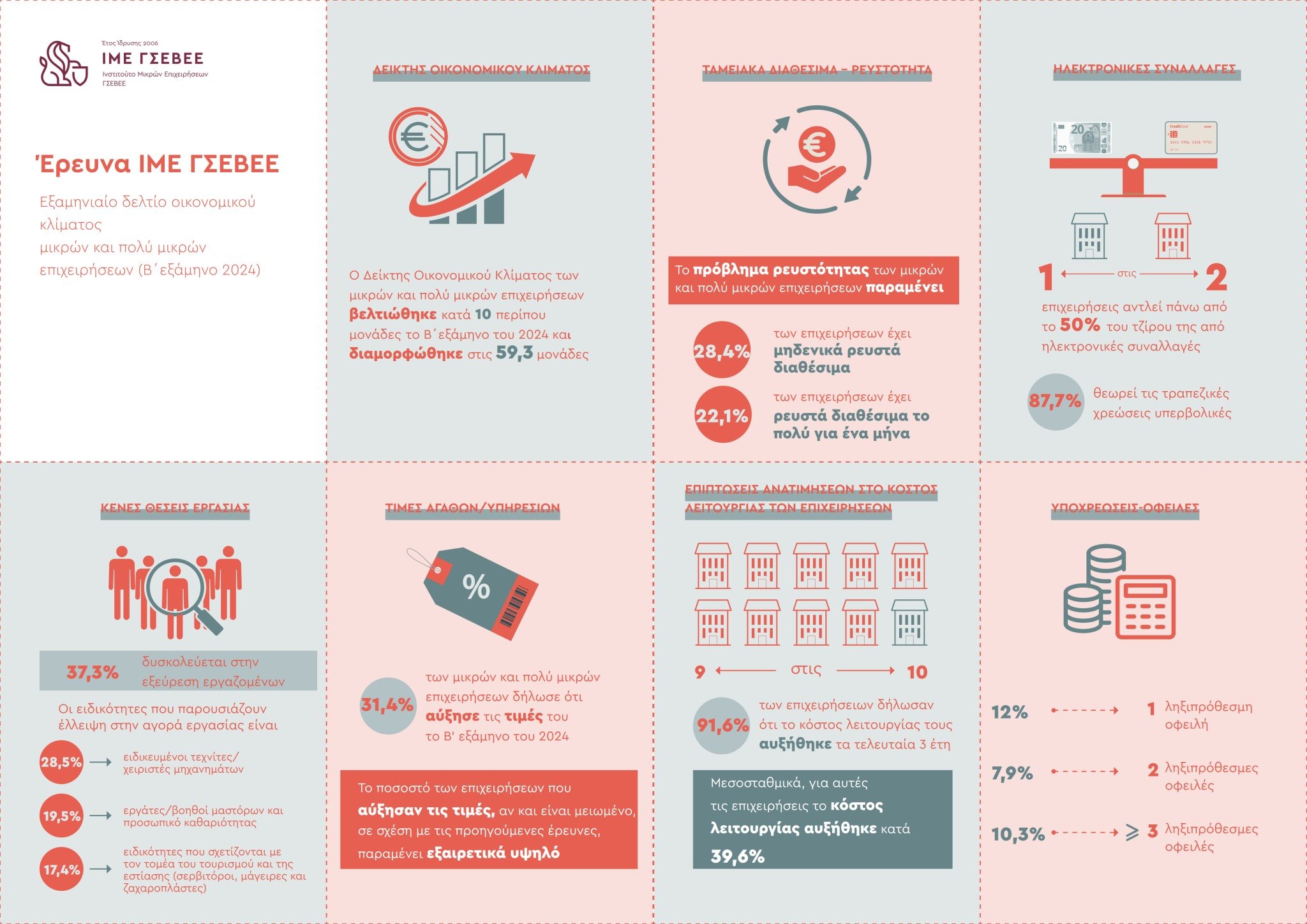

Σε επίπεδο απασχόλησης υψηλό παραμένει το ποσοστό των επιχειρήσεων που αντιμετωπίζουν δυσκολίες στην εξεύρεση προσωπικού. Περισσότερες από μία στις τρεις επιχειρήσεις (37,3%) δυσκολεύονται να καλύψουν κενές θέσεις εργασίας.

Από τα επιμέρους στοιχεία τις έρευνας προκύπτουν αποκλίσεις ανάλογα με το μέγεθος των επιχειρήσεων και φαίνεται ότι αντιμετωπίζουν σημαντικά μεγαλύτερες δυσκολίες και προκλήσεις, οι πολύ μικρές επιχείρησες (0 - 9 εργαζόμενοι).

Ανοδος του δείκτη οικονομικού κλίματος

Σύμφωνα με την έρευνα, βελτιώθηκε σημαντικά το δεύτερο εξάμηνο του 2024 ο δείκτης οικονομικού κλίματος των μικρών και πολύ μικρών επιχειρήσεων.

Συγκεκριμένα ο δείκτης οικονομικού κλίματος των μικρών και πολύ μικρών επιχειρήσεων ανέβηκε κατά δέκα περίπου μονάδες, σε σύγκριση με το προηγούμενο εξάμηνο, φθάνοντας τις 59,3 μονάδες.

Χρήμα στην αγορά με στήριξη όλων των επιχειρήσεων το πρώτο δίμηνο του 2021 και νέο στοχευμένο μοντέλο από τον Μάρτιο και μετά, αποκλειστικά για τις μικρομεσαίες επιχειρήσεις που πατούν ήδη σε ναρκοπέδιο και κινδυνεύουν να αφανιστούν, προβλέπει η στρατηγική του οικονομικού επιτελείου για τη διάσωσή τους.

Aπό την παροχή ρευστότητας σε όλους με κύριο εργαλείο την Επιστρεπτέα Προκαταβολή 5, το οικονομικό επιτελείο σταδιακά θα προχωρήσει σε παροχή στήριξης σε όσες μικρομεσαίες επιχειρήσεις, κινδυνεύουν να βάλουν λουκέτο και να οδηγήσουν στην ανεργία χιλιάδες εργαζομένους.

Σε αυτές τις επιχειρήσεις στρέφει την προσοχή του το Υπουργείο Οικονομικών και σχεδιάζει μια «εξατομικευμένη» διαχείριση της δεινής κατάστασης τους για την επόμενη ημέρα και όσο πλησιάζει η επιστροφή σε μία σχετική κανονικότητα. Άλλωστε, εάν υπάρξει μια ρύθμιση οφειλών των χρεών που γεννήθηκαν κατά την πανδημία φαίνεται ότι θα αφορά μόνο τα χρέη αυτών των επιχειρήσεων.

«Πρέπει να γίνει μια εξατομικευμένη διαχείριση, ώστε να σωθούν οι επιχειρήσεις που κινδυνεύουν. Οποιαδήποτε παρέμβαση δεν θα έχει γενικό χαρακτήρα, αυτό είναι σίγουρο» ανέφερε ο αναπληρωτής υπουργός Οικονομικών Θεόδωρος Σκυλακάκης μιλώντας χθες στον ANΤ1, κλείνοντας το παράθυρο για μία νέα ρύθμιση οφειλών σε πολλές δόσεις για το σύνολο του πληττόμενων από τον κορονοϊό.

Αυτή την περίοδο έχει ξεκινήσει μια δύσκολη άσκηση που θα κορυφωθεί έως το τέλος Ιανουαρίου με στόχο να καταγραφούν τα ακριβή κριτήρια, βάσει των οποίων θα καθορίζεται ποιες επιχειρήσεις χρήζουν ενισχυμένης κρατικής στήριξης. Σύμφωνα με κορυφαία στελέχη του οικονομικού επιτελείου «αυτό είναι το κλειδί για το επόμενο διάστημα, αφού η παροχή ρευστότητας πρέπει να λάβει πιο ειδικό χαρακτήρα. Στόχος είναι να δοθεί βοήθεια οι επιχειρήσεις που πραγματικά κινδυνεύουν και να αποτραπεί ο ξαφνικός θάνατος τους».

Βασικό εργαλείο θα είναι η ενεργοποίηση από τον Μάρτιο έως και τον Ιούνιο του 2021, ενισχύσεων για μη καλυπτόμενες πάγιες δαπάνες, με «πιλότο» τον σχετικό κοινοτικό κανονισμό. Η στήριξη θα συνεισφέρει στην κάλυψη μέρους των πάγιων δαπανών των δικαιούχων που δεν καλύπτονται από τα έσοδά τους ώστε να διατηρηθεί η επιχειρηματική τους δραστηριότητα και να λειτουργήσει ως ισχυρό εφαλτήριο για την ανάκαμψή τους.

Σε πρώτο χρόνο ενεργοποιούνται:

5η επιστρεπτέα προκαταβολή. Aρχές Ιανουαρίου θα ξεκινήσουν οι αιτήσεις για την 5η επιστρεπτέα προκαταβολή. Θα καλύψει τη μείωση του τζίρου των επιχειρήσεων που έχουν αναστείλει τη δραστηριότητά τους με κρατική εντολή ή χαρακτηρίζονται ως πληττόμενες με βάση τη λίστα των ΚΑΔ Απριλίου για το τετράμηνο Σεπτεμβρίου -Δεκεμβρίου. Θα υπάρχει κατώτατο όριο στα 1000 ευρώ ως ενίσχυση για τις πληττόμενες προσωπικές εταιρείες, χωρίς προσωπικό και ταμειακή μηχανή. To 50% της ενίσχυσης θα είναι μη επιστρεπτέο.

Νέο πρόγραμμα Γέφυρα για μικρομεσαίες επιχειρήσεις, που θα χρηματοδοτεί όχι μόνο τόκους αλλά ενδεχομένως και το κεφάλαιο. Στην πραγματικότητα θα είναι μια ΓΕΦΥΡΑ για τα επιχειρηματικά δάνεια και θα τρέξει από τον Ιανουάριο .

Νέο πρόγραμμα δανείων έως 50.000 ευρώ σε συνεργασία με την αναπτυξιακή τράπεζα, με συνολικό προϋπολογισμό 450 εκατ. ευρώ. Η διαφορά με το τρέχον εγγυοδοτικό πρόγραμμα θα είναι ότι οι επιχειρήσεις θα χρειάζονται λιγότερες εγγυήσεις για να λάβουν τα δάνεια.

Νέο μοντέλο από τον Μάρτιο

Με στόχο τη διάσωση των επιχειρήσεων και των θέσεων εργασίας από τον Μάρτιο θα δοθεί προτεραιότητα στην ενίσχυση των μικρομεσαίων επιχειρήσεων που βρίσκονται στο «κόκκινο». H στήριξη θα αφορά σε μη καλυπτόμενες έως τώρα πάγιες δαπάνες, που δεν είναι επιλέξιμες, ούτε από τα κέρδη, ούτε από άλλες πηγές και αφορούν επιχειρήσεις που έχουν μείωση τουλάχιστον 30% από 1ης Μαρτίου 2020 έως 30 Ιουνίου 2021.

Πρόκειται για τις πάγιες δαπάνες που πραγματοποίησαν οι επιχειρήσεις κατά τη διάρκεια της επιλέξιμης περιόδου, οι οποίες δεν καλύπτονται ούτε από τα κέρδη (δηλαδή, έσοδα μείον μεταβλητές δαπάνες), ούτε από άλλες πηγές, όπως ασφάλιση, προσωρινά μέτρα ενίσχυσης που καλύπτονται από το Προσωρινό πλαίσιο. Ενισχύσεις μπορεί να δοθούν κατ' εξαίρεση στις πολύ μικρές επιχειρήσεις που ήταν προβληματικές στα τέλη του 2019 υπό την προϋπόθεση ότι δεν υπάγονται σε συλλογική διαδικασία αφερεγγυότητας και δεν βρίσκονται σε διαδικασία αναδιάρθρωσης.

Σύμφωνα με τους κοινοτικούς κανόνες η ενίσχυση δεν πρέπει να υπερβαίνει το 70% των μη καλυπτόμενων πάγιων δαπανών, με εξαίρεση τις μικρές επιχειρήσεις όπου η ενίσχυση μπορεί να φτάσει το 90%.Το τελικό ποσό της ενίσχυσης προσδιορίζεται μετά την πραγματοποίηση των ζημιών. Στο υπουργείο Οικονομικών δεν έχουν καταλήξει ακόμα για τα ποσά των ενισχύσεων, καθώς πρώτα θα καθοριστούν τα κριτήρια βάσει των οποίων οι επιχειρήεσις θα έχουν δικαίωμα ένταξης στο πρόγραμμα.

imerisia.gr

Ρευστότητα που αντιστοιχεί στο 1/4 του ΑΕΠ πρόσφερε σε έξι μήνες η ΕΚΤ, αλλά οι επιχειρήσεις παραμένουν... διψασμένες

Ένα δικό της «σχέδιο Μάρσαλ», με πόρους που έχουν φθάσει τα 46,3 δισ. ευρώ μέσα στο πρώτο εξάμηνο της κρίσης του κορονοϊού, έχει θέσει σε εφαρμογή η ΕΚΤ για να κρατήσει όρθια την ελληνική οικονομία. Αυτός ο πακτωλός ρευστότητας έχει αποτρέψει τον αποκλεισμό του Δημοσίου από την αγορά ομολόγων και σταθεροποίησε το τραπεζικό σύστημα, αλλά η στήριξη δεν έχει φθάσει στις μικρές και μεσαίες επιχειρήσεις, που αντιμετωπίζουν συνθήκες ασφυξίας.

Αποκαλυπτικά της μεγάλης έκτασης της παρέμβασης της ΕΚΤ για τη διάσωση της ελληνικής οικονομίας, που κάνει τα δημοσιονομικά μέτρα στήριξης της οικονομίας από την κυβέρνηση να φαίνονται... ψίχουλα, είναι τα στοιχεία που δημοσίευσε την 1η Οκτωβρίου το Ευρωσύστημα για τα υπόλοιπα των εθνικών κεντρικών τραπεζών στο σύστημα πληρωμών Target II.

Πρόκειται για το σύστημα που αποτελεί την «καρδιά» της ευρωζώνης, καθώς μέσω αυτού οι εθνικές τράπεζες δανείζουν ή δανείζονται μεταξύ τους, με την ΕΚΤ σε ρόλο εκκαθαριστή των συναλλαγών αυτών. Πλεονασματικές χώρες, όπως η Γερμανία, εμφανίζονται με θετικό υπόλοιπο στο Target II (δηλαδή έχουν δανείσει ελλειμματικές κεντρικές τράπεζες άλλων χωρών), ενώ χώρες όπως η Γερμανία και η Ιταλία, ιδιαίτερα μετά το ξέσπασμα της κρίσης του 2009, είναι συνεχώς ελλειμματικές.

Το αρνητικό υπόλοιπο της Ελλάδας, δηλαδή τα χρήματα που χρωστάει η Τράπεζα της Ελλάδος σε άλλες κεντρικές τράπεζες, είχε ξεπεράσει και τα 100 δισ. ευρώ το 2012 και το 2015, όταν τις τράπεζες κρατούσε «ζωντανές» ο μηχανισμός έκτακτης χρηματοδότησης της ΕΚΤ, γνωστός και ως ELA. Στα τέλη του 2019, το άνοιγμα είχε μειωθεί αισθητά και, τον Φεβρουάριο 2020, πριν ξεσπάσει η κρίση του κορονοϊού, είχε υποχωρήσει στα 25,4 δισ. ευρώ.

Από τον Μάρτιο, η ΕΚΤ ενεργοποίησε το ειδικό πρόγραμμα αγοράς ομολόγων για την πανδημία, με την Ελλάδα για πρώτη φορά να συμμετέχει, ενώ έθεσε σε εφαρμογή και πρόγραμμα δανεισμού των τραπεζών με αρνητικό επιτόκιο έως και -1%, το λεγόμενο TLTRO της πανδημίας.

Από αυτό το σημείο άρχισε η ξέφρενη αύξηση του ανοίγματος της χώρας στο Ευρωσύστημα, που έφθασε τον Αύγουστο, με τη συμπλήρωση ενός εξαμήνου κρίσης του κορονοϊού, στα 71,7 δισ. ευρώ. Δηλαδή, το ευρωσύστημα απελευθέρωσε ρευστότητα 46,3 δισ. ευρώ στην Ελλάδα, που αντιστοιχεί στο ένα τέταρτο του ΑΕΠ της χώρας!

Σώθηκαν οι τράπεζες και το Δημόσιο

Οι ευεργετικές συνέπειες αυτής της τεράστιας παρέμβασης από την κεντρική τράπεζα είναι ορατές κυρίως σε δύο επίπεδα:

Το τραπεζικό σύστημα της χώρας «στέκεται στα πόδια του», καθώς από τα 46,3 δισ. ευρώ, περίπου τα 36 δισ. ευρώ αποτελούν δάνεια αρνητικού επιτοκίου στις τράπεζες. Δηλαδή δάνεια που δεν αυξάνουν απλώς τη ρευστότητα των τραπεζών, αλλά από τη στιγμή που εκταμιεύονται δίνουν στις τράπεζες κέρδος με τη μορφή του αρνητικού επιτοκίου. Μάλιστα, επειδή η ΕΚΤ σε αυτό το πρόγραμμα TLTRO δεν έχει υποχρεώσει τις τράπεζες να χρησιμοποιούν αυτή τη ρευστότητα για να δανείζουν επιχειρήσεις και νοικοκυριά, οι τράπεζες μπορούν να την αξιοποιούν για εύκολα κέρδη από κρατικούς τίτλους.

Το ελληνικό Δημόσιο έμεινε «στον αφρό» σε αυτή την κρίση, που δεν εξελίχθηκε σε μια κρίση χρέους όπως αυτή του 2009 – 2010, παρότι τον Μάρτιο, πριν ανακοινωθούν τα μέτρα της ΕΚΤ, η απόδοση του 10ετούς ομολόγου είχε εκτιναχθεί κοντά στο 4% και ουσιαστικά σηματοδοτούσε τον αποκλεισμό της από την αγορά ομολόγων (ήταν απαγορευτικά υψηλό για νέες εκδόσεις). Η Ελλάδα είναι σήμερα, όμως, μια από τις πλέον ωφελημένες χώρες της ευρωζώνης από τις αγορές ομολόγων στο πλαίσιο του προγράμματος για την πανδημία, αφού αυτές υπερβαίνουν τα 10 δισ. ευρώ. Το αποτέλεσμα είναι να έχει υποχωρήσει κοντά σε επίπεδα ρεκόρ η απόδοση του 10ετούς ομολόγου, χαμηλότερα και από το 1% την Παρασκευή, κάτι που επιτρέπει στο υπ. Οικονομικών να βγαίνει σε τακτά διαστήματα στην αγορά για να αυξάνει το «μαξιλάρι» των διαθεσίμων του.

Δεν φθάνει το ρευστό στις επιχειρήσεις

Κάπου εδώ, όμως, τελειώνει η θετική πλευρά της ιστορίας, αφού η πρωτοφανής αυτή ένεση ρευστότητας δεν φθάνει στις επιχειρήσεις και τα νοικοκυριά, που παραμένουν σε συνθήκες ασφυξίας.

Αυτό συμβαίνει γιατί, αφενός, δεν έχει αποκατασταθεί η σοβαρή βλάβη του ιμάντα μετάδοσης της νομισματικής πολιτικής: «φορτωμένος» με τεράστια υπόλοιπα «κόκκινων» δανείων και ανησυχώντας για την κεφαλαιακή τους επάρκεια, οι τράπεζες δεν μπορούν να μεταφέρουν στην πραγματική οικονομία, με μορφή δανείων, τη ρευστότητα που λαμβάνουν από την ΕΚΤ. Αφετέρου, ο επιχειρηματικός ιστός της χώρας έχει υποστεί τεράστιες βλάβες από την πολυετή κρίση, με αποτέλεσμα, όπως έλεγε πρόσφατα κορυφαίο τραπεζικό στέλεχος, να μην είναι περισσότερες από 20.000 οι επιχειρήσεις που πληρούν τα τραπεζικά κριτήρια για να πάρουν δάνεια.

Έτσι, η εικόνα της Ελλάδας, αν προσπαθήσει κανείς την σκιαγραφήσει μέσα από τα στοιχεία για τις ροές του χρήματος, φαντάζει εντελώς παράδοξη: από τη μια η χώρα δείχνει να... πνίγεται από υπερβάλλουσα ρευστότητα, αλλά την ίδια στιγμή η πλειονότητα των επιχειρήσεων δίνουν καθημερινό αγώνα για να μην... πεθάνουν από δίψα.

Συναγερμός έχει σημάνει στην κυβέρνηση για την ακραία έλλειψη ρευστότητας που «πνίγει» τις μικρομεσαίες επιχειρήσεις και εξελίσσεται σε σοβαρό πολιτικό πρόβλημα, καθώς «φουντώνει» η δυσαρέσκεια των επιχειρηματιών για την ανεπάρκεια των μέτρων στήριξης. Από τα μέσα Σεπτεμβρίου θα αρχίσουν σε τέσσερα πεδία οι παρεμβάσεις της κυβέρνησης για την υποστήριξη της ρευστότητας των μικρομεσαίων.

Η ακραία επιδείνωση του οικονομικού κλίματος για τις μικρομεσαίες επιχειρήσεις, που καταγράφεται και στην τελευταία έρευνα του ΙΜΕ ΓΣΕΒΕΕ, δημιουργεί πολύ έντονη πολιτική πίεση στην κυβέρνηση, καθώς οι επιχειρηματίες αμφισβητούν έντονα την αποτελεσματικότητα των κυβερνητικών μέτρων. Είναι χαρακτηριστικό ότι δύο στους τρεις επιχειρηματίες δήλωσαν στην έρευνα της ΓΣΕΒΕΕ ότι θεωρούν ανεπαρκή τα μέτρα που έχουν ληφθεί ως τώρα.

Σε αυτό το πλαίσιο, το οικονομικό επιτελείο πασχίζει να βρει τρόπους για να φθάσει η ρευστότητα στις μικρομεσαίες επιχειρήσεις το συντομότερο δυνατό, καθώς η έλευση του φθινοπώρου εντείνει τα φαινόμενα ασφυξίας, μετά και την πολύ κακή περίοδο για τον τουρισμό, και ήδη μία στις τέσσερις επιχειρήσεις δηλώνουν ότι έχουν ληξιπρόθεσμες οφειλές στην εφορία, ενώ μία στις πέντε θεωρούν ότι θα είναι πολύ δύσκολη η κάλυψη των υποχρεώσεών τους στο Δημόσιο και προς ιδιώτες το επόμενο διάστημα.

Το πρώτο, άμεσο, «πυροσβεστικό» μέτρο που θα ενεργοποιήσει το υπουργείο Οικονομικών είναι η νέα επιστρεπτέα προκαταβολή, ενώ παράλληλα θα αρχίσουν να υλοποιούνται άλλα τρία προγράμματα παροχής ρευστότητας μέσω του τραπεζικού συστήματος. Ειδικότερα:

- Με το νέο κύκλο της επιστρεπτέας προκαταβολής θα χορηγηθεί ρευστότητα 1,2 δισ. ευρώ. Η πλατφόρμα για αιτήσεις αναμένεται να ανοίξει τις επόμενες ημέρες. Περισσότερο ωφελημένες θα είναι οι τουριστικές επιχειρήσεις, αφού το κριτήριο για τη χορήγηση των δανείων θα είναι η πτώση τζίρου τους μήνες Ιούνιο, Ιούλιο και Αύγουστο. Εξετάζεται, μάλιστα, το ενδεχόμενο να δοθεί η επιστρεπτέα προκαταβολή αυτή την φορά χωρίς τον περιορισμό της διατήρησης σταθερού του αριθμού των απασχολούμενων, καθώς οι επιχειρήσεις με εποχικό χαρακτήρα δραστηριότητας δεν μπορούν να αναλάβουν αυτή τη δέσμευση. Ανάλογα με το μέγεθος των επιχειρήσεων, το ποσό του ελάχιστου δανείου θα διαμορφωθεί από 2.000 ευρώ έως 30.000 ευρώ.

- Στα τέλη του μήνα, ή στις αρχές Οκτωβρίου, αναμένεται να ανοίξει ο νέος κύκλος των δανείων με εγγύηση από την Αναπτυξιακή Τράπεζα, το ύψος των οποίων θα ξεπεράσει τα 3 δισ. ευρώ συνολικά, ενώ κατά το μεγαλύτερο ποσοστό τους, περίπου 80%, θα κατευθυνθούν αυτή την φορά σε μικρομεσαίες και μεσαίες επιχειρήσεις, οι οποίες είχαν «αδικηθεί» στον προηγούμενο κύκλο του ίδιου προγράμματος παροχής ρευστότητας.

- Μέσα στις επόμενες ημέρες αναμένεται να ανοίξει άλλος ένας κύκλος χορήγησης δανείων με επιδότηση επιτοκίου για δύο χρόνια (ΤΕΠΙΧ ΙΙ) από την Αναπτυξιακή Τράπεζα. Ήδη από τον πρώτο κύκλο του προγράμματος ΤΕΠΙΧ ΙΙ διατέθηκαν από την Αναπτυξιακή Τράπεζα 400 εκατ. ευρώ για την επιδότηση επιτοκίου, ενώ τώρα θα διατεθούν άλλα 600 εκατ. ευρώ. Μέσω του προγράμματος μπορούν να δοθούν δάνεια μέχρι 500.000 ευρώ με διάρκεια έως πέντε έτη.

- Τέλος, ένα νέο χρηματοδοτικό εργαλείο για το οποίο η κυβέρνηση βρίσκεται σε συζητήσεις με τις τράπεζες είναι ένα ειδικό πρόγραμμα παροχής δανείων με εγγύηση 80% από την Αναπτυξιακή Τράπεζα, το οποίο θα κατευθυνθεί μόνο σε μικρές και πολύ μικρές επιχειρήσεις. Για αυτό το πρόγραμμα μικρών δανείων (έως 50.000 ευρώ), οι τράπεζες διατηρούν επιφυλάξεις, λόγω των αντικειμενικών δυσκολιών που έχει η πιστοληπτική αξιολόγηση των μικρών επιχειρήσεων.

sofokleousin.gr