Νέα ταλαιπωρία για τους καταναλωτές καθώς το Πάσχα των Ορθόδοξων και η μεταφορά της Πρωτομαγιάς φέρνουν λουκέτο στις τράπεζες για έξι ημέρες!

Συγκεκριμένα, λόγω της εορτής του Πάσχα και της μεταφοράς της αργίας της Πρωτομαγιάς, οι πληρωμές οφειλών και τα εμβάσματα που θα καταχωρούνται από την Μ. Πέμπτη 2 Μαΐου, θα εκτελεστούν την Τετάρτη 8 Μαΐου που θεωρείται ως η επόμενη εργάσιμη.

Οι μεταφορές θα εκτελεστούν κανονικά, αλλά με ημερομηνία αξίας την Τετάρτη 8 Μαΐου. Για την εκτέλεση των μισθοδοσιών θα πρέπει να καταχωρηθεί στο αρχείο μισθοδοσίας ως ημερομηνία εκτέλεσης η Τετάρτη 8 Μαΐου.

Οι μεταχρονολογημένες και μελλοντικές εντολές με ημερομηνία εκτέλεσης την Τρίτη 7 Μαΐου θα εκτελεστούν την Τετάρτη 8 Μαΐου.

Επίσης, το Χρηματιστήριο Αξιών Αθηνών θα παραμείνει κλειστό την Παρασκευή 3 Μαΐου, τη Δευτέρα 6 Μαΐου και την Τρίτη 7 Μαΐου.

Το Πάσχα των Καθολικών φέρνει αλλαγές στους μισθούς

Ιδιαίτερα προσεκτικοί θα πρέπει να είναι όσοι έχουν δόσεις, χρέη ή καταβάλλουν μισθούς σε εργαζόμενους καθώς «ρολά» θα κατεβάσουν για ένα τετραήμερο μέσα στο Μάρτιο οι τράπεζες.

Οι ελληνικές τράπεζες έχουν προειδοποιήσει ότι, «λόγω της εορτής του Πάσχα των Καθολικών, οι πληρωμές οφειλών και τα εμβάσματα που θα καταχωρούνται την Παρασκευή 29 Μαρτίου και τη Δευτέρα 1 Απριλίου, θα εκτελεστούν την Τρίτη 2 Απριλίου που θεωρείται ως η επόμενη εργάσιμη».

Οι μεταφορές εντός της ίδιας τράπεζας, παρά το ότι αναμένεται να εκτελεστούν κανονικά, θα έχουν ημερομηνία αξίας την Τρίτη 2 Απριλίου.

Μεγάλη προσοχή θα πρέπει να δοθεί και στην εκτέλεση των μισθοδοσιών, καθώς θα πρέπει να καταχωρηθεί στο αρχείο μισθοδοσίας ως ημερομηνία εκτέλεσης η Τρίτη 2 Απριλίου.

Αξίζει να σημειωθεί πως την Παρασκευή 29 Μαρτίου και τη Δευτέρα 1η Απριλίου, θα παραμείνει κλειστό και το Χρηματιστήριο Αξιών Αθηνών.

Το Καθολικό Πάσχα πέφτει φέτος την Κυριακή 31 Μαρτίου. Πρόκειται για μία ημερομηνία που καθορίζεται από την Κυριακή μετά την πρώτη πανσέληνο που ακολουθεί την εαρινή ισημερία.

Η Εθνική κάνει την αρχή και αναμένεται να ακολουθήσουν οι άλλες τράπεζες - Χάθηκαν 8.000 θέσεις εργασίας στον κλάδο μετά το 2019

Τη βασική αρχή «περισσότερα ψηφιακά μέσα, λιγότερο προσωπικό» θα συνεχίσουν να εφαρμόζουν οι τράπεζες και φέτος για να μεγιστοποιήσουν την αποτελεσματικότητα των δικτύων τους και την κερδοφορία, ενώ ήδη στα τρία χρόνια μετά την πανδημία (2020 - 2022) μείωσαν το προσωπικό τους κατά 8.025 άτομα, ή κατά 22%, αξιοποιώντας τη ραγδαία αύξηση των ηλεκτρονικών συναλλαγών μετά την πανδημία.

Σύμφωνα με πληροφορίες, η Εθνική Τράπεζα, που πρόσφατα ανανέωσε την εταιρική της ταυτότητα δίνοντας έμφαση στη σύγχρονη τεχνολογία, σχεδιάζει ένα σημαντικό επόμενο βήμα αναμόρφωσης του δικτύου της στην επαρχία. Τα μικρά καταστήματα (γραφεία συναλλαγών) θα πάψουν να λειτουργούν ως παραδοσιακά καταστήματα, θα αφαιρεθούν τα ταμεία και τα γραφεία και θα μείνουν μόνο αυτόματα μηχανήματα συναλλαγών.

Σε αυτά τα καταστήματα, θα πάψουν να απασχολούνται τραπεζοϋπάλληλοι, καθώς θα υπάρχει μόνο ένας χαμηλόμισθος εργαζόμενος σε κάθε κατάστημα για να διευκολύνει τους πελάτες στις συναλλαγές τους στο αυτόματο μηχάνημα. Ορισμένες πληροφορίες αναφέρουν μάλιστα ότι σε αυτά μικρά, ψηφιακά καταστήματα θα απασχολείται ενοικιαζόμενο προσωπικό.

Πρόκειται για το επόμενο βήμα των τραπεζών στην αναδιάρθρωση των δικτύων τους στην επαρχία, ύστερα από μια μακρά περίοδο κλεισίματος καταστημάτων, που σε αρκετές περιοχές έχει προκαλέσει διαμαρτυρίες πελατών, αφού χρειάζεται να διανύουν μεγάλες αποστάσεις για να διεκπεραιώσουν τις συναλλαγές. Από την άλλοι, για τις τράπεζες τα περισσότερα μικρά καταστήματα στην επαρχία αποτελούν «βαρίδια», αφού κατά κανόνα διεκπεραιώνουν συναλλαγές και εργασίες ρουτίνας, με χαμηλή προστιθέμενη αξία.

Μια άλλη καινοτομία από την Εθνική που θα υλοποιηθεί το επόμενο διάστημα θα είναι η μετατροπή καταστημάτων της Αττικής σε tellerless (χωρίς ταμεία), ώστε να αξιοποιηθούν μόνο για υπηρεσίες υψηλής προστιθέμενης αξίας και να μετακινηθούν ταμίες σε άλλα καταστήματα όπου υπάρχουν ελλείψεις. Και σε αυτή την περίπτωση, οι συναλλαγές ρουτίνας θα διεκπεραιώνονται πλέον μόνο μέσα από τα αυτόματα μηχανήματα συναλλαγών.

Παράλληλα με τον ψηφιακό μετασχηματισμό, οι τράπεζες δεν παύουν να σχεδιάζουν και να υλοποιούν νέα προγράμματα εθελούσιας εξόδου. Τη Δευτέρα λήγει η προθεσμία για να δηλώσουν συμμετοχή οι εργαζόμενοι της Eurobank στο πρόγραμμα εθελουσίας εξόδου, όπου το μπόνους για αποχώρηση έχει αυξηθεί έως και τα 180.000 ευρώ.

Την επόμενη κίνηση στην ίδια κατεύθυνση αναμένεται να κάνει η Τράπεζα Πειραιώς, όπως επιβεβαίωσε πρόσφατα μιλώντας σε αναλυτές ο διευθύνων σύμβουλος, Χρήστος Μεγάλου. Το πρόγραμμα της Πειραιώς αναμένεται ότι θα είναι το μεγαλύτερο φέτος στον τραπεζικό κλάδο, ενώ ο κ. Μεγάλου τόνισε ότι θα είναι και το τελευταίο.

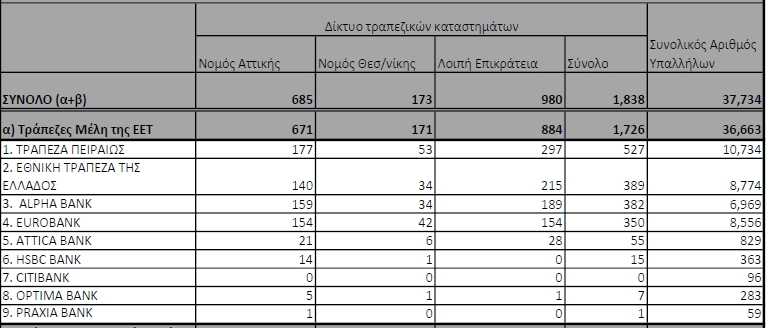

Σύμφωνα με τα στοιχεία της Ελληνικής Ένωσης Τραπεζών, από το τέλος του 2019, έως το τέλος του 2022 έχουν χαθεί περισσότερες από 8.000 θέσεις εργασίας στις τράπεζες μέλη (χωρίς να υπολογίζονται τα συνδεδεμένα μέλη. Το 2019, οι τράπεζες απασχολούσαν 36.663 υπαλλήλους, με την Πειραιώς να έχει τον μεγαλύτερο αριθμό εργαζομένων (10.734).

Το προσωπικό των τραπεζών το 2019

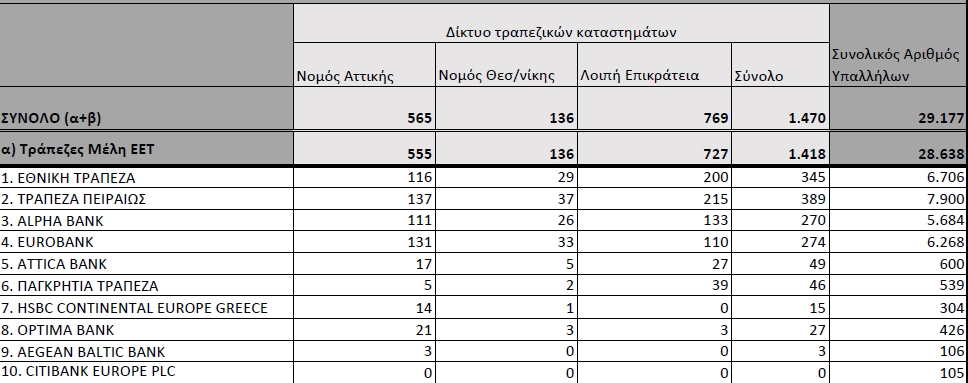

Το 2022, οι εργαζόμενοι είχαν μειωθεί στους 29.177, με το προσωπικό της Πειραιώς να είναι και πάλι το μεγαλύτερο, αλλά να έχει μειωθεί σε 7.900 υπαλλήλους. Στην τριετία μετά το 2019, όπου η πανδημία έφερε δραστικές αλλαγές στη λειτουργία του τραπεζικού συστήματος, το προσωπικό μειώθηκε κατά 22%, παρότι ήδη είχε συρρικνωθεί δραματικά στα χρόνια της μεγάλης οικονομικής κρίσης.

Το προσωπικό των τραπεζών το 2022

Οι ξένοι οίκοι βλέπουν προοπτικές υψηλής κερδοφορίας και συνιστούν τoποθετήσεις στις μετοχές τους

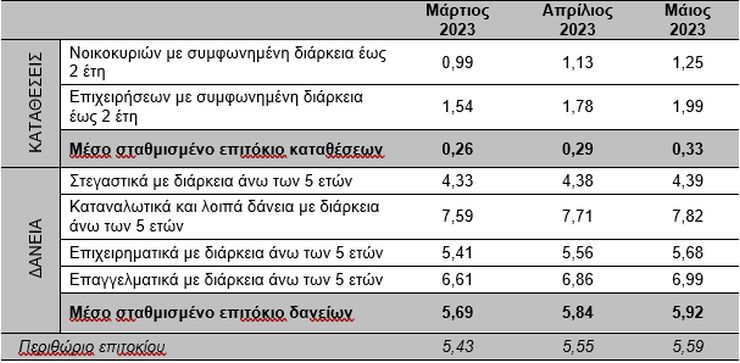

Πολύ υψηλά – τα μεγαλύτερα στην Ευρωζώνη – παραμένουν τα (επιτοκιακά) περιθώρια κέρδους των ελληνικών τραπεζών από το “εμπόριο χρήματος” - δηλαδή από τη συγκέντρωση καταθέσεων και τη διοχέτευσή τους σε χορηγήσεις: Πληρώνουν στους καταθέτες μεσοσταθμικό επιτόκιο μόλις 0,33%(!) και δανείζουν με... 5,92% - περίπου 18 φορές ακριβότερα!

Το επιτοκιακό περιθώριο (διαφορά μεταξύ επιτοκίου χορηγήσεων-καταθέσεων) διευρύνεται μάλιστα τους τελευταίους μήνες.

Αυτός είναι ένας από τους βασικούς λόγους για τους οποίους όλοι οι διεθνείς οίκοι διατυπώνουν αισιόδοξες προβλέψεις για την κερδοφορία των ελληνικών τραπεζών και συνιστούν τοποθετήσεις στις μετοχές τους, ανεβάζοντας συνεχώς τις τιμές-στόχους.

Οπως δείχνουν τα επίσημα στοιχεία της ΤτΕ.

Για τις νέες καταθέσεις το μεσοσταθμικό επιτόκιο αυξήθηκε τον Μάιο από 0,25% σε 0,28%

Ομως παράλληλα, το μεσοσταθμικό επιτόκιο νέων δανείων αυξήθηκε από 5,85% σε 6,04%

Ετσι, το περιθώριο κέρδους (διαφορά επιτοκίων) διευρύνθηκε από 5,60% σε 5,76%

Τους τελευταίους μήνες όλες οι τράπεζες αύξησαν αισθητά τα επιτόκια των καταθέσεων προθεσμίας – οι οποίες όμως αντιπροσωπεύουν μικρό κομμάτι των συνολικών καταθέσεων. Βασιζόμενη σ' αυτό το στοιχείο η Ενωση Ελληνικών Τραπεζων (ΕΕΤ) προσπάθησε να “θολώσει τα νερά”, υποστηρίζοντας ότι το άνοιγμα της ψαλίδας επιτοκίων περιορίζεται.

Ανοίγει - αντί να κλείνει - η ψαλίδα

Τα επίσημα στοιχεία της ΤτΕ δείχνουν το αντίθετο: Και στις νέες καταθέσεις-χορηγήσεις και στο σύνολο των υφιστάμενων καταθέσεων δανείων η “ψαλίδα” ανοίγει:

Για το σύνολο των καταθέσεων 195,6 δισ. ευρώ που υπήρχαν τον Μάιο, οι τράπεζες πλήρωναν ετήσιο τόκο 0,33%. Τον αμέσως προηγούμενο μήνα το “κόστος” αυτών των καταθέσεων (μεσοσταθμικό επιτόκιο) ήταν 0,29% Προέκυψε δηλαδή επιβάρυνση 0,04% για τις τράπεζες και αντίστοιχο όφελος των καταθετών

Αυτή η επιβάρυνση υπερκαλύφθηκε από τις αυξήσεις επιτοκίων στις χορηγήσεις:

Για το σύνολο των υφιστάμενων δανείων στο τέλος Μαϊου το μεσοσταθμικό επιτόκιο διαμορφώθηκε σε 5,92%, από 5,84% τον Απρίλιο – αυξήθηκε δηλαδή κατά 0,08%.

Ετσι το spread (διαφορά επιτοκίων) στο σύνολο των υφιστάμενων χορηγήσεων και καταθέσεων διευρύνθηκε από 5,55% σε 5,92% (βλέπε πίνακα)

Οι συγκρίσεις με Ευρωζώνη

Τεράστιες είναι οι διαφορές από τα επιτόκια καταθέσεων και χορηγήσεων που ισχύουν στις χώρες της Ευρωζώνης.

Οι καταθέτες των ελληνικών τραπεζών παίρνουν πολύ μικρότερη “αμοιβή” (τόκο) για τα χρήματά τους, ενώ οι δανειολήπτες πληρώνουν πολύ μεγαλύτερους τόκους.

Αναλύοντας τα σχετικά στοιχεία, η Ενωση Ελληνικών Τραπεζών επισημαίνει ότι:

- Τον Μάιο, ο δανειολήπτης νέου στεγαστικού δανείου στην Ελλάδα πλήρωνε επιτόκιο 2,26% μεγαλύτερο από το επιτόκιο νέων προθεσμιακών καταθέσεων διάρκειας άνω του έτους. Στην Ευρωζώνη αυτή η διαφορά ήταν μόλις 1,19% κατά μέσο όρο.

- Το μέσο επιτόκιο δανεισμού στην Ελλάδα ήταν 2,21% υψηλότερο από τη μεσοσταθμική απόδοση νέων προθεσμιακών καταθέσεων διάρκειας άνω του 1 έτους, έναντι μόλις 1,18% στην Ευρωζώνη.

Η μεγάλη διαφορά προκύπτει επειδή στην Ελλάδα είναι χαμηλά τα επιτόκια καταθέσεων και όχι λόγω υψηλότερων επιτοκίων χορηγήσεων.

Στις προθεσμιακές καταθέσεις ιδιωτών, διάρκειας έως ενός έτους, το επιτόκιο στην Ελλάδα αυξήθηκε τον Μάιο κατά 9 μονάδες βάσης και διαμορφώθηκε σε 1,31%.

Στην Ευρωζώνη ήταν σχεδόν διπλάσιο, μεσοσταθμικά 2,46%.

Ανταγωνισμός, όχι διοικητικά μέτρα

Το θέμα απασχολεί την κυβέρνηση και αναμένεται να συζητηθεί σε σημερινή συνάντηση του υπουργού Οικονομίας-Οικονομικών Κωστή Χατζηδάκη με τους επικεφαλής των τεσσάρων συστημικών τραπεζών.

Συζητήθηκε επίσης στην προχθεσινή συνάντηση του κ. Χατζηδάκη με τον Διοικητή της ΤτΕ Γιάννη Στουρνάρα. Σύμφωνα με πληροφορίες και οι δύο συμμερίζονται την άποψη ότι οι διαφορές επιτοκίων καταθέσεων-χορηγήσεων είναι αδικαιολόγητα μεγάλες. Ομως το πρόβλημα δεν μπορεί να αντιμετωπιστεί με διοικητικά μέτρα και πολιτικές παρεμβάσεις. Τα spreads θα περιοριστούν με την ενίσχυση του ανταγωνισμού μεταξύ των τραπεζών.

Οι τραπεζίτες αποδέχθηκαν πρόταση του Υπουργού Οικονομικών για «πάγωμα» των επιτοκίων. Τι προβλέπει το σχέδιο των τραπεζών. Εξασφαλίζεται σταθερό επιτόκιο για ένα χρόνο χωρίς αλλαγή της σύμβασης. Αφορά περίπου 500.000 δάνεια.

Σε μια συμφωνία «ανάσα» για τους συνεπείς δανειολήπτες στεγαστικών προχωρούν τράπεζες και Υπουργείο Οικονομικών παγώνοντας για ένα χρόνο τα επιτόκια βάσης (Euribor ενός και τριών μηνών, libor και βασικό επιτόκιο ΕΚΤ), βάσει των οποίων τιμολογούνται τα στεγαστικά δάνεια.

Όπως εξηγούν κύκλοι του οικονομικού επιτελείου πρόκειται για ουσιαστικό μέτρο στήριξης των δανειοληπτών και ταυτόχρονα ανακοπής ενός νέου πιθανού κύματος κόκκινων δανείων. Σύμφωνα με τις ίδιες πηγές, οι τραπεζίτες αποδέχθηκαν πρόταση του υπουργού Οικονομικών, κ. Χρήστου Σταϊκούρα για «πάγωμα» των επιτοκίων, οι διαδοχικές αυξήσεις των οποίων έχουν αυξήσει υπέρμετρα το κόστος εξυπηρέτησης για τους δανειολήπτες.

Συγκεκριμένα οι δόσεις των στεγαστικών δανείων έχουν αυξηθεί κατά μέσο όρο από 150 έως 200 ευρώ το μήνα (ανάλογα με το ύψος των δανείου, την διάρκεια και το περιθώριο που εφαρμόζει η τράπεζα) από τον περασμένο Ιούλιο, οπότε και ξεκίνησε η άνοδος των επιτοκίων από την ΕΚΤ.

Μετά από έξι διαδοχικές αυξήσεις το βασικό επιτόκιο της ΕΚΤ διαμορφώνεται πλέον στο 3%, συμπαρασύροντας σε αυτά τα επίπεδα και το euribor 3μήνου, που αποτελεί και την βάση τιμολόγησης της συντριπτικής πλειοψηφίας των στεγαστικών δανείων.

Είναι χαρακτηριστικό ότι για ένα δάνειο 100.000 ευρώ με περιθώριο 2,5% και διάρκεια αποπληρωμής τα 20 χρόνια, η δόση πέρυσι τέτοιο καιρό ήταν 535 ευρώ το μήνα και σήμερα διαμορφώνεται στα 695 ευρώ το μήνα, ενώ το ίδιο δάνειο με διάρκεια αποπληρωμής 30 χρόνια η δόση από 400 ευρώ διαμορφώνεται σήμερα στα 575 ευρώ.

Να σημειωθεί ότι το euribor 1 μήνα ήταν χθες στο 2,899% (από -0,576% τον Ιανουάριο του 2022) και το euribor 3μήνου στο 3,052% (επίσης ήταν στο -0,57% τον Ιανουάριο του 2022). To libor 3μηνου ήταν στο 5,22% ότα πριν από 1 χρόνο ήταν στο 1%.

Το σχέδιο των τραπεζών

Σύμφωνα με πληροφορίες οι βασικοί άξονες του σχεδίου τραπεζών – ΥΠΟΙΚ είναι οι εξής:

Το μέτρο είναι οριζόντιο, αφορά, δηλαδή, σε όλα τα στεγαστικά δάνεια κυμαινόμενου επιτοκίου, συμπεριλαμβανομένων αυτών σε ελβετικό φράγκο, που είναι ενήμερα. Δεν αφορά γενικά στα δάνεια που έχουν υποθήκη στην πρώτη κατοικία, στα μικρά επιχειρηματικά, ενώ εκτός μένουν και όσα θα χορηγηθούν στη συνέχεια.

Το επιτόκιο θα κλειδώσει σε μία συγκεκριμένη ημερομηνία που θα συμφωνήσουν οι τράπεζες. Για παράδειγμα, τα τέλη του περασμένου Μαρτίου. Οι δόσεις, λοιπόν, που θα πρέπει να πληρωθούν από εδώ και στο εξής, θα τιμολογούνται με βάση το επίμαχο επιτόκιο – ανεξαρτήτως των αυξήσεων που ενδεχομένως ακολουθήσουν – συν το περιθώριο που χρεώνει η εκάστοτε τράπεζα. Με τον τρόπο αυτό, τα δάνεια με κυμαινόμενο επιτόκιο μετατρέπονται σε σταθερά, αφού για ένα χρόνο οι δανειολήπτες θα γνωρίζουν ακριβώς το ύψος της δόσης που πρέπει να καταβάλουν.

Σε περίπτωση που εντός 12μήνου επέλθει αποκλιμάκωση των επιτοκίων αναφοράς, τότε το πρόγραμμα θα διακόπτεται και οι τράπεζες θα περνούν το όφελος στον δανειολήπτη. Επομένως, οποιαδήποτε αύξηση των επιτοκίων από δω και πέρα δεν επιβαρύνει τους δανειολήπτες στεγαστικών δανείων και το κόστος της αύξησης θα βαραίνει τις τράπεζες.

Διπλά κερδισμένοι, σίγουρα, θα είναι οι ευάλωτοι οικονομικά οι οποίοι λαμβάνουν και την επιδότηση του 50% της αύξησης που έχει υποστεί η μηνιαία δόση τους από το καλοκαίρι του 2022 έως και σήμερα.

Το κόστος για τις τράπεζες υπολογίζεται στα 200 εκατ. ευρώ και προστίθεται στο ποσό που έχουν ήδη προϋπολογίσει για την επιδότηση του 50% της αύξησης στους ευάλωτους δανειολήπτες, ήτοι πέριξ των 120 εκατ. ευρώ.

Σύμφωνα με πληροφορίες από τραπεζικέ πηγές, η παρέμβαση στο επιτόκιο αναφοράς φέρεται να έχει το «πράσινο φως» από την Τράπεζα της Ελλάδος (ΤτΕ), ενώ μένει να αποσαφηνιστεί εάν θα απαιτηθεί – σε δεύτερο χρόνο – και την έγκριση της Ευρώπης.

Πριν το Πάσχα οι ανακοινώσεις

Για την άμεση ισχύ και υλοποίηση του σχεδίου αξίζει να σημειωθεί ότι οι τράπεζες έχουν συγκροτήσει ομάδες εργασίας, οι οποίες βρίσκονται σε ανοικτή επικοινωνία μεταξύ τους τις τελευταίες ημέρες, καθώς πρόθεση είναι το πρόγραμμα να κλειδώσει άμεσα και να ανακοινωθεί τις επόμενες ημέρες και σαφώς πριν το Πάσχα.

Τράπεζες και υπουργείο Οικονομικών συζητούσαν την πρόταση αυτή τον τελευταίο μήνα και ήδη στην πρόσφατη συνάντηση τους την προηγούμενη Δευτέρα οι διοικήσεις των τραπεζών ενημέρωσαν σχετικά τον υπουργό Οικονομικών Χρήστο Σταϊκούρα.

«Σε κάθε περίπτωση, πάντως, από το μέτρο πρόκειται να ωφεληθούν και οι ίδιες οι τράπεζες, καθώς χιλιάδες δανειολήπτες θα μπορέσουν να συνεχίσουν να είναι συνεπείς στην αποπληρωμή των δανείων τους και έτσι θα ανακοπεί ένα νέο κύμα κόκκινων δανείων» σημειώνει υψηλόβαθμο τραπεζικό στέλεχος προσθέτοντας ότι τα τράπεζες τα στεγαστικά δάνεια που είναι σήμερα ενήμερα και έχουν κυμαινόμενο επιτόκιο αναφοράς της ΕΚΤ, euribor 1 μήνα ή 3μήνου, libor υπολογίζονται περί τα 500.000

Μέσω των πιστωτικών καρτών των τραπεζών και με άτοκες δόσεις μπορούν να εξοφληθούν οι δόσεις του φόρου εισοδήματος και λοιπές Βεβαιωμένες Οφειλές εκτός Ρύθμισης

Τη δυνατότητα εφάπαξ πληρωμής του ΕΝΦΙΑ με πιστωτικές κάρτες, μέχρι και σε 12 μηνιαίες άτοκες δόσεις (τρεις μέρες πριν από την εκπνοή της προθεσμίας), δίνουν οι τράπεζες στους φορολογούμενους. Ταυτόχρονα δίνουν τη δυνατότητα πληρωμής μέχρι και σε 12 μηνιαίες δόσεις και στην κάθε επιμέρους δόση του ΕΝΦΙΑ. Μέσω των πιστωτικών καρτών των τραπεζών και με άτοκες δόσεις μπορούν επίσης να εξοφληθούν οι δόσεις του φόρου εισοδήματος και λοιπές Βεβαιωμένες Οφειλές εκτός Ρύθμισης, επίσης έως και σε 12 άτοκες μηνιαίες δόσεις.

Όπως έχουν επισημάνει αρμόδια τραπεζικά στελέχη ολοένα και μεγαλύτερος αριθμός φορολογουμένων εξοφλεί τις οφειλές του από τα εναλλακτικά ψηφιακά τραπεζικά δίκτυα, χρησιμοποιώντας μάλιστα τη δυνατότητα άτοκων δόσεων. Είτε μέσω του internet και mobile banking των τραπεζών, καθώς οι χρήστες του κάθε δικτύου έχουν ξεπεράσει τα 4 εκατομμύρια για το καθένα ξεχωριστά, είτε μέσω του δικτύου των ΑΤΜ των τραπεζών καθώς και του phone banking.

Οι φορολογούμενοι μπορούν επίσης να εξοφλήσουν τις οφειλές τους ηλεκτρονικά, μέσω της ηλεκτρονικής υπηρεσίας της ΑΑΔΕ. Δυνατότητα πληρωμής οφειλών στο Δημόσιο με φυσική παρουσία και τη χρήση καρτών έχουν οι φορολογούμενοι μέσω και του εκτεταμένου δικτύου των ΕΛΤΑ σε κάθε νομό της χώρας.

Επίσης τη δυνατότητα άμεσης εξυπηρέτησης της πληρωμής των δόσεων βεβαιωμένων οφειλών και ρυθμίσεων στο Δημόσιο, μεταξύ των οποίων και ο ΕΝΦΙΑ, έχουν οι φορολογούμενοι και μέσω του δικτύου του εκτεταμένου δικτύου 3.000, περίπου, καταστημάτων του ΟΠΑΠ, μέσω της υπηρεσίας πληρωμών tora Wallet, θυγατρικής εταιρείας του ομίλου ΟΠΑΠ, που εξυπηρετεί το κοινό καθημερινά μέχρι αργά το βράδυ, ακόμα και τα Σαββατοκύριακα. Μέσω αυτής της υπηρεσίας πραγματοποιείται μια ευρύτατη γκάμα πληρωμών που καλύπτει συνολικά συναλλαγές για περισσότερους από 300 φορείς και οργανισμούς. Η πληρωμή του φόρου εισοδήματος, του ΕΝΦΙΑ, καθώς και όλων των λογαριασμών, μπορεί να γίνει είτε με χρήση μετρητών είτε μέσω χρεωστικής, πιστωτικής ή προπληρωμένης κάρτας.

Σύμφωνα με τα πιο πρόσφατα στοιχεία της Τράπεζας της Ελλάδος (ΤτΕ), ο συνολικός αριθμός των ενεργών καρτών πληρωμών σε κυκλοφορία στο τέλος του 2021 ανήλθε σε 19,7 εκατ., αυξημένος κατά 6% σε σχέση με το 2020. Στις επιμέρους κατηγορίες καρτών, ο αριθμός των χρεωστικών καρτών αυξήθηκε κατά 7% και ανήλθε σε 16,8 εκατ. κάρτες.

Αξιοσημείωτη αύξηση καταγράφηκε για πέμπτη συνεχή χρονιά στην έκδοση προπληρωμένων καρτών, οι οποίες ανήλθαν σε 1,9 εκατ., αυξημένες κατά 13%.

Ο αριθμός των πιστωτικών καρτών επίσης παρουσίασε αύξηση κατά 2% και ανήλθε σε 2,9 εκατ. κάρτες. Οι εικονικές κάρτες αυξήθηκαν κατά 7% στις 107.000 κάρτες.

«Απελευθερώνονται» οι τράπεζες: Χωρίς ραντεβού, πιστοποιητικό ή rapid test, είσοδος μόνο με μάσκα.

Μετά και την «απελευθέρωση» και των τελευταίων μέτρων κατά της πανδημίας του κορονοϊό ήρθε και η «ελεύθερη επίσκεψη» στις τράπεζες χωρίς ραντεβού και χωρίς πιστοποιητικό εμβολιασμού ή rapid test.

Πλέον για να εξυπηρετηθείτε σε κάποια τράπεζα δεν χρειάζεται να κλείσετε ραντεβού. Υπενθυμίζεται ότι από τις αρχές τις πανδημίες οι τράπεζες λειτουργούσαν αλλά μόνο με ραντεβού.

Επιπλέον δεν ισχύει πλέον ούτε το πιστοποιητικό εμβολιασμού ή rapid test για να εισέλθετε σε κάποια τράπεζα. Στην ουσία η λειτουργία των τραπεζών επιστρέφει σε μια προ κορονοϊού εποχή με το μόνο υποχρεωτικό μέτρο να είναι η χρήση μάσκας και οι αποστάσεις.

Η απόφαση για τις τράπεζες:

Συναλλαγές στα τραπεζικά καταστήματα μετά τη δημοσίευση της ΚΥΑ αριθμός Αριθμ. Δ1α/ΓΠ.οικ.23983 (ΦΕΚ Β’ 2137/30.4.2022) ως προς τη διαχείριση της πανδημίας

Μετά τον επαναπροσδιορισμό των έκτακτων μέτρων προστασίας της δημόσιας υγείας από τον κίνδυνο περαιτέρω διασποράς του κορονοϊού, και για όσους συναλλασσόμενους επιθυμούν να πραγματοποιήσουν συναλλαγή σε τραπεζικό κατάστημα με φυσική παρουσία, οι περιορισμοί πρόσβασης παύουν να ισχύουν.

Για όσους επιλέξουν την πραγματοποίηση συναλλαγών με φυσική παρουσία τονίζεται ότι εξακολουθεί να ισχύει η υποχρέωση χρησιμοποίησης προστατευτικής μάσκας και συνιστάται η τήρηση των αποστάσεων ασφαλείας.

Σε κάθε περίπτωση, υπενθυμίζεται ότι οι συναλλασσόμενοι έχουν πάντα τη δυνατότητα άμεσης και ασφαλούς εξυπηρέτησής τους, με την ηλεκτρονική τραπεζική και τη χρήση των καρτών τους.

Κλειστές θα παραμείνουν οι τράπεζες για τέσσερις ημέρες λόγω Πάσχα

Καθώς το Πάσχα φέτος πέφτει στις 24 Απριλίου, οι τράπεζες κλείνουν τη Μεγάλη Παρασκευή (22/04) μέχρι και τη Δευτέρα (25/04).

Τα τραπεζικά καταστήματα θα λειτουργήσουν κανονικά από την Τρίτη 26 Απριλίου.

Αναλυτικά οι επόμενες αργίες για τις τράπεζες:

22 Απριλίου Μεγάλη Παρασκευή

25 Απριλίου Δευτέρα του Πάσχα

2 Μαΐου Δευτέρα (Πρωτομαγιά)

13 Ιουνίου Δευτέρα του Αγίου Πνεύματος

15 Αυγούστου Δευτέρα Κοίμηση της Θεοτόκου

28 Οκτωβρίου Παρασκευή Εθνική Γιορτή

26 Δεκεμβρίου Δευτέρα – επομένη Χριστουγέννων

Αντίστροφη μέτρηση για την Ψηφιακή Κάρτα Εργασίας. Από 1η Ιουλίου αρχίζει η εφαρμογή της στους κλάδους των τραπεζών και των σούπερ μάρκετ με περισσότερους από 250 εργαζομένους, ενώ από 1η Ιουνίου αρχίζει για όλες τις επιχειρήσεις η πρώτη φάση εφαρμογής του ΕΡΓΑΝΗ ΙΙ.

Η Κάρτα Εργασίας, που θεσμοθετήθηκε με τον νόμο 4808/2021 για την Προστασία της Εργασίας, διασφαλίζει το ωράριο εργασίας και τις υπερωρίες, καθώς θα σημάνει την καθημερινή και άμεση (σε πραγματικό χρόνο) κοινοποίηση στο Π.Σ. ΕΡΓΑΝΗ της έναρξης και λήξης εργασίας για κάθε εργαζόμενο.

Για την προετοιμασία των επιχειρήσεων και την ενημέρωση των εργαζομένων το Υπουργείο Εργασίας και Κοινωνικών Υποθέσεων γνωστοποιεί σήμερα τις βασικές προδιαγραφές υλοποίησης των νέων ρυθμίσεων. Συγκεκριμένα, προβλέπονται τα εξής:

- Από 1/6/2022 αρχίζει η απογραφική διαδικασία του ωραρίου απασχόλησης από όλες τις επιχειρήσεις - εργοδότες που απασχολούν εργαζόμενους μισθωτής εξαρτημένης εργασίας. Στο πλαίσιο αυτό, ο εργοδότης θα δηλώνει για κάθε εργαζόμενο τα γενικά στοιχεία που αφορούν τη σχέση εργασίας, το ωράριο απασχόλησης (είτε σταθερό εβδομαδιαίο είτε μεταβαλλόμενο ανά ημέρα), τις έκτακτες τροποποιήσεις του ωραρίου, υπερωρίες και άδειες.

Μετά την υποβολή της δήλωσης, το Π.Σ. ΕΡΓΑΝΗ θα εμφανίζει το προγραμματισμένο ωράριο εργασίας ανά εργαζόμενο, το οποίο θα είναι άμεσα διαθέσιμο σε εργοδότη και εργαζόμενο σε ψηφιακή μορφή ημερολογίου. Οι εργαζόμενοι θα έχουν άμεση πρόσβαση σε αυτό, μέσω του myErgani mobile app ή το myErgani web portal (https://myErgani.gov.gr).

- Η απογραφική διαδικασία θα ολοκληρωθεί στις 30 Νοεμβρίου 2022 για όλες τις επιχειρήσεις με εξαίρεση τις τράπεζες και τα σούπερ μάρκετ που θα πρέπει - λόγω εφαρμογής της Ψηφιακής Κάρτας Εργασίας από 1ης Ιουλίου - να την έχουν ολοκληρώσει μέχρι τις 30 Ιουνίου.

- Επιχειρήσεις που ήδη χρησιμοποιούν σύστημα ωρομέτρησης θα έχουν τη δυνατότητα άμεσης διασύνδεσης με τον νέο μηχανισμό της Κάρτας Εργασίας στο Π.Σ. ΕΡΓΑΝΗ.

Αναπτύσσεται και θα διατεθεί στις επιχειρήσεις η νέα εφαρμογή για φορητές συσκευές myErgani CardScanner, με την οποία θα γίνεται η ανάγνωση της Κάρτας Εργασίας των υπαλλήλων (σε μορφή QR Code) κατά την προσέλευση / αποχώρηση από την εργασία και αυτόματη υποβολή της πληροφορίας στο Π.Σ. ΕΡΓΑΝΗ. Η Κάρτα Εργασίας κάθε υπαλλήλου θα είναι διαθέσιμη μέσα από την αντίστοιχη εφαρμογή για φορητές συσκευές myErgani για τους εργαζόμενους, η οποία θα διατεθεί το αμέσως επόμενο διάστημα.

Παρατίθεται στη συνέχεια η ανακοίνωση των βασικών προδιαγραφών, ενώ θα ακολουθήσει η δημοσίευση αναλυτικών τεχνικών προδιαγραφών το επόμενο διάστημα.

Άμεσοι έλεγχοι και άμεσες κατασχέσεις επιφέρει ο Ψηφιακός Μετασχηματισμός των φορολογικών ελέγχων

Σύνδεση της Εφορίας με τις τράπεζες σε πραγματικό χρόνο, ώστε να παρακολουθούνται online οι τραπεζικές καταθέσεις των φορολογουμένων, για να ελέγχονται αποτελεσματικά και να κατάσχονται οι λογαριασμοί οφειλετών, δρομολογεί η ΑΑΔΕ, όπως αποκαλύπτει το νέο Επιχειρησιακό Σχέδιο.

Πρόκειται για τον Ψηφιακό Μετασχηματισμό των φορολογικών ελέγχων, μια μεταρρύθμιση η οποία εντάχθηκε στο Ταμείο Ανάκαμψης και στοχεύει στην αναβάθμιση των ψηφιακών υποδομών της ΑΑΔΕ , ώστε να είναι αποτελεσματικότερη η αξιοποίηση του μεγάλου όγκου δεδομένων που διαθέτει, καθώς και η παρακολούθηση των οικονομικών συναλλαγών.

Σήμερα οι έλεγχοι των καταθέσεων από τις φορολογικές αρχές δεν είναι άμεσοι. Υπάρχουν δύο ηλεκτρονικά συστήματα που παρακολουθούν τους τραπεζικούς λογαριασμούς, αλλά ενεργοποιούνται, όταν υπάρχει εντολή ελέγχου και γενικά όταν ο φορολογούμενος βρίσκεται στο στάδιο του φορολογικού ελέγχου. Οι εφαρμογές που ελέγχουν σήμερα τις καταθέσεις είναι:

Το «Ειδικό Λογισμικό Ελέγχου Προσαύξησης Περιουσίας», το οποίο χρησιμοποιείται για τον προσδιορισμό της συνολικής καθαρής ατομικής/οικογενειακής τραπεζικής περιουσίας για κάθε ΑΦΜ και τη σύγκρισή της με τα δηλωθέντα ατομικά/οικογενειακά εισοδήματα κατ’ έτος, έτσι ώστε εξάγεται εκτίμηση αποκρυβείσας ή μη φορολογητέας ύλης. Μέσω αυτοματοποιημένων λογιστικών αλγορίθμων, το σύστημα μπορεί να συσχετίζει τα στοιχεία των πρωτογενών καταθέσεων με τα δηλωθέντα εισοδήματα μέσα σε λίγη ώρα, οδηγώντας σε κάποιες πρώτες ενδείξεις πιθανής φοροδιαφυγής, που αποτελούν το έναυσμα για τον ενδελεχή φορολογικό έλεγχο.

Το «Σύστημα Μητρώων Τραπεζικών Λογαριασμών και Λογαριασμών Πληρωμών», που παρακολουθεί τις κινήσεις των τραπεζικών λογαριασμών του ελεγχόμενου.

Ωστόσο για να παράξουν έργο τα δύο συστήματα, απαιτείται εντολή του ελεγκτή. Με το σχέδιο της ΑΑΔΕ, η διαδικασία παρακολούθησης και ελέγχου αυτοματοποιείται.

Δύο είναι οι αναφορές στο Επιχειρησιακό Σχέδιο της ΑΑΔΕ, για τις επικείμενες αλλαγές στη διαδικασία ελέγχων, οι οποίες πρέπει να ανησυχήσουν όσους έχουν αδήλωτες καταθέσεις:

Η ηλεκτρονική διασύνδεση με το χρηματοπιστωτικό σύστημα για τη συλλογή, επεξεργασία και αξιοποίηση των στοιχείων των τραπεζικών λογαριασμών για σκοπούς ελέγχου και λήψης μέτρων.

Η αναθεώρηση και αναβάθμιση της συνεργασίας με το χρηματοπιστωτικό σύστημα για την τυποποίηση, αυτοματοποίηση και επέκταση των διαδικασιών ανταλλαγής δεδομένων.

Δηλαδή, όλα θα είναι αυτόματα καθώς η Εφορία θα σε άμεση σύνδεση με το τραπεζικό σύστημα και θα αντλεί στοιχεία για όποιον φορολογούμενο θέσει στο στόχαστρο.

Και αυτόματες κατασχέσεις

Συγχρόνως τα νέα συστήματα παρακολούθησης και ελέγχων των τραπεζικών λογαριασμών, θα συνδυαστούν και με το σύστημα Eispraxis, το οποίο θα παρακολουθεί και θα φακελώνει όλες τις οφειλές των φορολογουμένων και θα δρομολογεί δεσμεύσεις, κατασχέσεις και πλειστηριασμούς περιουσιακών στοιχείων.

Επίσης, το «Eispraxis» θα σκιαγραφεί το προφίλ του κάθε οφειλέτη και θα αντλεί πληροφορίες για τα εισοδήματα και την περιουσιακή του εικόνα από όλα τα πληροφοριακά συστήματα της ΑΑΔΕ, το MyAADE, το Taxisnet, το Icisnet, το Elenxis καθώς και από τρίτους, όπως το Κτηματολόγιο, ΓΕΜΗ, ΕΦΚΑ, ΚΕΑΟ.

Για κάθε οφειλή, θα δημιουργείται ηλεκτρονικός φάκελος ο οποίος θα ενημερώνεται σε πραγματικό χρόνο για τις ενέργειες και τα μέτρα που έχουν ληφθεί. Σύμφωνα με το σχέδιο λειτουργίας του Eispraxis, που έχει αποκαλύψει το Σin, το ηλεκτρονικό σύστημα:

- Θα παρακολουθεί το «προφίλ» κάθε οφειλέτη,

- Θα έχει καταγραμμένη την περιουσιακή του κατάσταση

- Θα ανταλλάσσει στοιχεία με το Κτηματολόγιο το ΓΕΜΗ και τον ΕΦΚΑ.

- Θα ανταλλάσσει στοιχεία και πληροφορίες με κράτη – μέλη της Ε.Ε.

- Θα παρακολουθεί τα ληξιπρόθεσμα χρέη φυσικών και νομικών προσώπων προς τους δημόσιους φορείς με έμφαση στη φορολογία.